10:30

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2F7-14.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2022%2F01%2Fshutterstock_1959989275-1280x853.jpg)

Peste 330.000 de pensionari plătesc, începând cu drepturile din prima lună a anului, contribuţie la sănătate, după ce noaa coaliție venită la gevernare a ridicat excepția prevăzută în Codul Fiscal. Este vorba despre cei care au pensii de peste 4.000 de lei, care vor achita 10% din baza lunară de calcul, adică partea ce depăşeşte 4.000 de lei.

Peste 300.000 de pensionari cu pensii de peste 4.000 de lei vor plăti contribuţia la sănătate (CASS) de 10% începănd din ianuarie. Numărul lor este avansat de Ziarul Financiar și include atât pensionarii din sistemul de asigurări sociale care au plătit contribuții la venituri mari, dar și pensionarii „speciali”, care sunt remunerați la finalul activității pe baza unor legi speciale.

Potrivit sursei citate, pentru cei aproximativ 5 milioane de pensionari „normali”, statul cheltuieşte anual 100 de miliarde de lei, iar pentru cei aproximativ 200.000 „speciali”, 10 miliarde de lei. Printre cei 330.000 de numără și o parte din cei peste un milion de pensionari cu pensii de peste 2.000 de lei, care plătesc de câţiva ani impozit pe venit de 10% pe sumele care depăşesc valoarea de 2.000 de lei.

Peste 330.000 de pensionari cu pensii conform deciziei, de peste 4.000 de lei, vor încasa, începând din ianuarie, pensii mai mici, pentru că vor plăti contribuţia la sănătate în valoare de 10%. Măsura a fost adoptată prim Ordonanţa de urgenţă 130/2021 care modifică multe prevederi din Codul Fiscal, adoptată și publicată în Monitorul Oficial la jumătatea lunii decembrie 2021, în care au fost preluate măsurile anunțate în programul de guvernare depus de coaliția PNL- PSD – UDMR și aprobat în Parlament.

Măsura a fost adoptată „luând în considerare că neadoptarea măsurii privind eliminarea facilității de exceptare de la plata contribuției de asigurări sociale de sănătate pentru persoanele fizice care au calitatea de pensionari pentru veniturile din pensii care depășesc 4.000 de lei ar conduce la menținerea situației actuale privind fondurile insuficiente de care dispune bugetul Fondului național unic de asigurări sociale de sănătate în contextul crizei sanitare actuale determinată de situația epidemiologică din România generată de răspândirea coronavirusului SARS-CoV-2”, conform documentelor oficiale.

Din totalul celor 330.000 de pensionari care ar urma să plătească contribuţia la sănătate, cei mai mulţi – circa 200.000 – sunt pensionari speciali, scrie ZF, proveniţi din structurile Ministerului de Interne, Ministerului Apărării, Serviciului Român de Informaţii, Serviciului de Informaţii Externe.

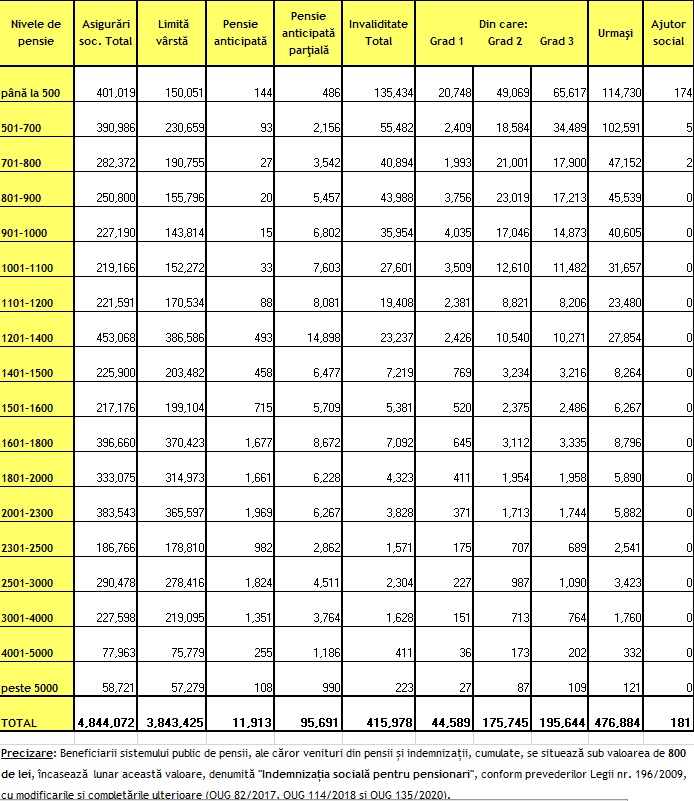

Conform datelor Casei Naționale de Pensii Publice, valabile în decembrie 2021:

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2022%2F01%2Ftabel-pensii-de-serviciu.png)

Astfel, conform prevederilor legale reritoare la indicatori utilizați în sistemul public de pensii pentru anul 2022, persoanele fizice care realizează venituri din pensii datorează contribuţie de asigurări sociale de sănătate pentru partea care depăşeşte suma lunară de 4.000 lei, precizează Casa Națională de Pensii Publice.

Calculul contribuţiei de asigurări sociale de sănătate se realizează prin aplicarea cotei de 10% asupra bazei lunare de calcul reprezentată de partea ce depăşeşte suma lunară de 4.000 de lei, pentru fiecare drept de pensie.

Venitul impozabil lunar din pensii se stabileşte prin deducerea din venitul din pensie a sumei neimpozabile lunare de 2.000 de lei și, după caz, a contribuţiei de asigurări sociale de sănătate datorată.

Veniturile lunare din pensii sub nivelul de 2.000 lei NU sunt supuse impozitării cu 10%.

Persoanele fizice, cu venituri din pensii mai mici de 4.000 lei, beneficiază de asigurare în sistemul asigurărilor sociale de sănătate fără plata contribuţiei de asigurări sociale de sănătate.

Casa Națională de Pensii Publice a transmis, încă de la sfâșitul anului trecut, o serie de precizări tehnice referitoare la calculul şi declararea lunară a impozitului pe venitul din pensii și a contribuţiei de asigurări sociale de sănătate aferentă veniturilor din pensii, inclusuv exemple concrete de calcul:

„Potrivit prevederilor art. 153 alin. (1) litera f2) și art. 155 alin. (1) litera a1) din Codul fiscal, așa cum au fost introduse de pct. 11 şi 13 al art. XXIV din O.U.G. nr. 130/2021, Casa Naţională de Pensii Publice, prin casele teritoriale de pensii, are calitatea de contribuabil/plătitor de venit la sistemul de asigurări sociale de sănătate, în cazul veniturilor din pensii, pentru partea care depăşeşte suma lunară de 4.000 de lei.

În aceste condiţii, potrivit art. XXIV pct. 18 din O.U.G. nr. 130/2021, care a modificat art. 168 alin. (1) şi alin. (5) din Codul fiscal, coroborat cu art. XXIV pct. 16 din acelaşi act normativ, care a introdus art. 1573 în Codul fiscal, CNPP, prin casele teritoriale de pensii, are obligaţia de a calcula şi de a reţine la sursă contribuţia de asigurări sociale de sănătate datorată de persoanele fizice care realizează venituri din pensii, pentru partea care depăşeşte suma lunară de 4.000 de lei.

Calculul contribuţiei de asigurări sociale de sănătate se realizează prin aplicarea cotei de 10% asupra bazei lunare de calcul reprezentată de partea ce depăşeşte suma lunară de 4.000 de lei, pentru fiecare drept de pensie.

Potrivit art. XXIV pct. 19 din O.U.G. nr. 130/2021, care a modificat art. 169 alin.(1) lit. a) din Codul fiscal, declararea contribuţiei de asigurări sociale de sănătate aferentă veniturilor din pensii se va face lunar, până la data de 25 inclusiv a lunii următoare celei pentru care se plătesc aceste venituri, prin depunerea Declaraţiei privind obligaţiile de plată a contribuţiilor sociale, impozitului pe venit şi evidenţa nominală a persoanelor asigurate (declaraţia 112).

Conform art. XXV alin.(1) lit. c) din O.U.G. nr. 130/2021, calculul şi reţinerea la sursă a contribuţiei de asigurări sociale de sănătate aferentă venitului din pensii, precum şi declararea lunară a acestei contribuţii, prin intermediul declaraţiei 112, se vor face cu veniturile realizate începând cu 1 ianuarie 2022.”

Exemplu de calcul al contribuției de asigurări sociale de sănătate, impozitului și venitului net din pensii:

Calculul contribuției de asigurări sociale de sănătate:

(8.000 lei – 4.000 lei) x 10% (cota cass) = 400 lei

Calcul impozit:

Venitul impozabil lunar din pensii (8000 lei – 2000 lei – 400 lei) = 5600 lei

5600 lei x 10% (cota de impozit) = 560 lei

Per ansamblu, indicatori utilizați în sistemul public de pensii pentru anul 2022, potrivit CNPP, sunt:

6.095 lei – începând cu 1 ianuarie 2022.

25% – datorată de către persoanele fizice care au calitatea de angajaţi sau pentru care există obligaţia plăţii contribuţiei de asigurări sociale;

4% – datorată în cazul condiţiilor deosebite de muncă;

8% – datorată în cazul condiţiilor speciale de muncă;

21,25% datorată de către persoanele fizice care realizează venituri din salarii şi asimilate salariilor de la angajatori care desfăşoară activităţi în sectorul construcţii şi care se încadrează în condiţiile prevăzute la art. 60 pct. 5 din Legea nr. 227/2015, cu modificările şi completările ulterioare.

Mențiune: În cazul acestor persoane fizice, angajatorii nu datorează cota de contribuţie de asigurări sociale pentru condiţii deosebite şi speciale de muncă.

Cota de contribuţie de asigurări sociale datorată de persoanele fizice care au încheiat contract de asigurare socială este de 25%.

Cota de contribuţie aferentă fondurilor de pensii administrate privat este de 3,75% și este inclusă în cota de contribuţie de asigurări sociale datorată de către persoanele fizice care au calitatea de angajaţi sau pentru care există obligaţia plăţii contribuţiei de asigurări sociale, cu excepția persoanelor care desfășoară activități în sectorul construcții.

Mențiune: În situația participanţilor la fondurile de pensii administrate privat, la determinarea punctajului realizat în sistemul public de pensii pentru lunile în care aceştia contribuie la aceste fonduri, se utilizează un indice de corecţie de 0,85000.

Venitul minim lunar asigurat în baza contractului de asigurare socială este de 2.550 lei (valoarea salariului de bază minim brut pe ţară garantat în plată);

Cuantumul contribuției de asigurări sociale aferent acestui venit este de 638 lei.

1.586 lei – începând cu 1 ianuarie 2022.

Începând cu 1 ianuarie 2022

6.095 lei – în cazul decesului asiguratului sau pensionarului;

3.048 lei – în cazul decesului unui membru de familie al asiguratului sau pensionarului.

Alte precizări:

În perioada 1 ianuarie 2022 – 31 decembrie 2028, pentru domeniul construcţiilor, salariul de bază minim brut pe ţară garantat în plată se stabileşte la 3.000 lei. Această prevedere se aplică doar în cazul domeniilor de activitate prevăzute la art. 60 pct. 5 din Legea nr. 227/2015, cu modificările şi completările ulterioare.

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1576590984%2Fb4052dfea9e751cbdb58aeed50d0014f-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1576590920%2F3d18983f286a8a2b8758ba63bd4d0f66-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fnicusor-dan-mesaj-in-ziua-de-craciun-sa-ne-recapatam-forta-unei-natiuni-constienta-de-identitatea-sa-si-hotarata-1280x853.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2F1-main-9-1280x731.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2F2-17.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2024%2F04%2F123-4.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2024%2F10%2Fprofimedia-0665875098-1280x753.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2F1-40.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2F25-dec.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1741781337%2F44df7208f409d80499b9af3c67987694-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1658491671%2F2122ca03adca5305b10d40f00054ba31-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1576590808%2F982a700b0ab560a4fd91ac7daa38e12d-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1592228965%2Fa2e1bef3748436ea4986b2bc6f58cc6f-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1723469374%2Fc93efc54f327e52baf05dc44f98d7b3e-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1741781353%2Fcddef410669feee82dc0c8361989c0d2-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1738660745%2F0d247cbe35610a8b1f2606cb7bffea5e-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1710250938%2F74c9a4bc111e0a6423bb4726c6faf6c2-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1576590808%2Fa9161b7e248415ed4aa5aff2d46b408a-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F03%2F1576590698%2F5eb2647afb5148b0ff24692b4fa1d8be-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1576590664%2F0fcc38f2544e154584bf2fe9cb89a66d-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1608198304%2F00d57a2f49c256ae2a49ed8c5b5cde0b-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1585817475%2F1becedc38dfbf4b52065f67eb7258d00-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2F60881378-31bb-4b68-8b20-875c02d4d88b.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fstadion-dinamo-foto-cni-1280x720.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Ffc-botosani.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2022%2F08%2FIstvan-Kovacs-1280x648.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2F13-4.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2F10-12.png)