14:16

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2024/12/whatsapp-image-2024-12-22-at-14-15-08.jpeg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2023/12/shutterstock_2036033171-1280x853.jpg)

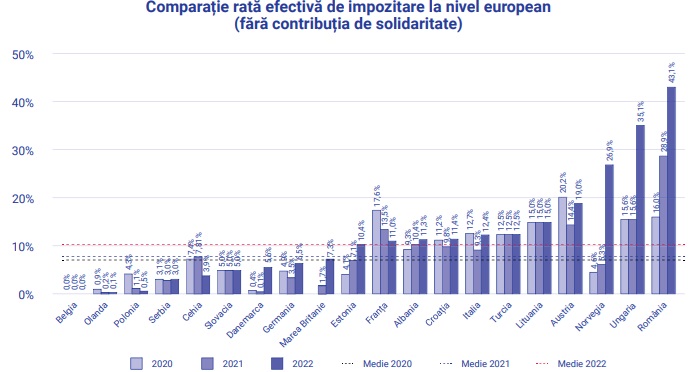

Industria românească de țiței și gaze naturale a avut, anul trecut și în 2021, cea mai ridicată rată efectivă de impozitare specifică producției de țiței și gaze naturale din Europa, conform unei ample prezentate de Federația Patronală Petrol și Gaze (FPPG), din care fac parte și cei mai mari producătorii din țară, OMV Petrom și Romgaz, studiu realizat de firma de avocatură și consultanță care îi are partener pe avocatul Gabriel Biriș, fost secretar de stat în Ministerul Finanțelor Publice.

România are cea mai ridicată rată efectivă de impozitare specifică producției de țiței și gaze naturale, atât în 2022 (43,1%), cât și în 2021 (28,9%), din analiza ratelor de impozitare efective la nivel european, calculate ca pondere a impozitelor specifice identificate, excluzând contribuția de solidaritate, în valoarea veniturilor din producția upstream, se arată în studiul „Analiza sistemului de impozitare specific sectorului upstream al țițeiului și gazelor naturale din România”, realizat de firma de avocatură și consultanță Biriș Goran.

Sectorul upstream include activităţile ce ţin de explorare, dezvoltare, producţie, adică exploatarea propriu-zisă, şi abandonare, respectiv lucrările pentru închiderea exploatării unui zăcământ, incluzând lucrările de refacere şi reabilitare a mediului.

Potrivit studiului citat, această rată a ajuns în 2022 la un nivel de mai mult de patru ori peste media simplă a ratelor efective identificate în celelalte țări analizate, în anii 2022 (10,4%) și 2021 (7,2%).

Analiza arată că, în anul 2022, rata efectivă de impozitare a fost cu 8 puncte procentuale peste rata efectivă de impozitare din Ungaria, a doua cea mai ridicată rată identificată. Totuși, nivelul ridicat din țara vecină în anul 2022 se datorează unor măsuri speciale luate în contextul conflictului dintre Ucraina și Rusia, care sunt echivalente contribuției de solidaritate, în timp ce, în cazul României contribuția de solidaritate nu este inclusă în această rată efectivă de 43,1% analizată.

În ceea ce privește anul 2020, rata efectivă de impozitare din România este dublă față de media simplă a ratelor efective identificate (7,8%).

„Având în vedere analiza cantitativă la nivel național, pe categorii de impozitare, apreciem că această evoluție se datorează, în principal, faptului că sistemul de impozitare din România a condus, în 2021 și 2022 la o rată efectivă de impozitare semnificativ mai mare decât în cazul celorlalte state analizate, atunci când prețurile la gazele naturale au înregistrat creșteri semnificative, rezultând în aplicarea unor cote progresive mai ridicate asupra unei proporții mai mari din veniturile realizate. Astfel, apreciem că sistemul de impozitare specific sectorului upstream al țițeiului și gazelor naturale din România conduce la o impozitare comparativ disproporționată în special în condițiile unor prețuri ridicate”, se arată în studiu.

Autorii apreciază că, cel puțin în contextul european, sistemul de impozitare specific sectorului upstream al țițeiului și gazelor naturale din România conduce la o sarcină efectivă ridicată, de peste patru ori mai ridicată față de media celorlalte țări cuprinse în analiză.

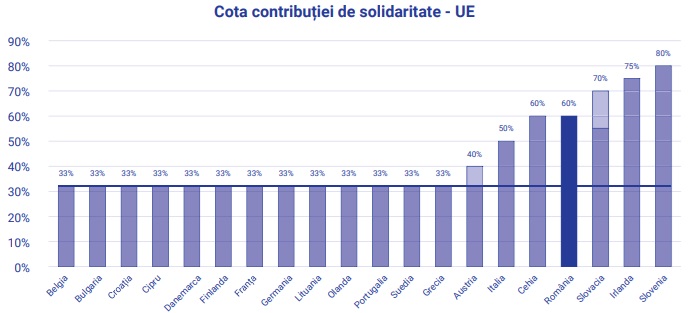

Mai mult, impactul crește atunci când este inclusă și contribuției de solidaritate în calculul impozitării efective aferente sectorului upstream, care prezintă mai multe provocări din perspectivă metodologică.

„Pentru România, în măsura includerii contribuției de solidaritate, rata efectivă de impozitare crește semnificativ, la 52,2%, prin urmare, având în vedere în mod coroborat analiza cu privire la cotele de impozitare aplicate de diferitele State Membre, este de așteptat ca rata efectivă de impozitare din România să rămână detașat cea mai ridicată, având în vedere toate celelalte state care au implementat cote de contribuție de solidaritate mai ridicate decât ale României sau egale cu ale României înregistrează rate efective de impozitare specifică (excluzând contribuția de solidaritate) foarte scăzute conform analizei noastre”, se arată în studiul citate.

Astfel, Irlanda, cu 75% și Cehia, 60%, dintre jurisdicțiile cu activitate reală în sectorul upstream, înregistrează rate efective de impozitare semnificativ sub media anului 2022, Slovenia cu rată legiferată de 80% are activități de producție upstream la un nivel extrem de redus, Slovacia, cu rată legiferată de 70% are o producție imaterială și pornește de la un nivel de impozitare specifică oricum, de asemenea, redus sub media anului 2022 identificată la nivel european.

Conform studiului citat, contribuția de solidaritate introdusă cu caracter temporar pentru perioada 2022 – 2023, a adus în 2022 venituri bugetului de stat de 2,49 miliarde lei, mai ridicate cu 70% decât toată impozitarea specifică aferentă anului 2020.

Ca o comparație la nivel de categorii majore de impozitare, totalul impozitării specifice sectorului upstream al țițeiului și gazelor naturale – de aproximativ 14,4 miliarde de lei lei datorați doar de cei doi giganți, OMV Petrom și Romgaz – în 2022 a ajuns la nivelul de aproximativ 54% din toate încasările din impozit pe profit ale României, de aprox. 26,66 miliarde de lei, generați de 128.114 contribuabili plătitori de impozit pe profit, conform execuției bugetului general consolidat la 31 decembrie 2022, se arată în analiză.

Cota aferentă contribuției de solidaritate era de minimum 33% (aplicată asupra profiturilor ce depășesc cu 20% media profiturilor din perioada 2018-2021), urmând ca Statele Membre să decidă asupra cotei efective.

România, cu cota de 60% aplică a patra cea mai ridicată cotă de impozitare din UE (totuși, Slovenia deși are o cotă legiferată de 80%, are producție upstream a țițeiului și gazelor naturale aproape inexistentă, iar Slovacia, cu o cotă de 75%, are o producție imaterială, de circa 3% de producția de țiței / gaze naturale a României și înregistrează altminteri o rată de impozitare specifică redusă conform analizei realizate), respectiv a doua cea mai ridicată cotă de impozitare dintre țările UE cu activitate reală, materială în sectorul upstream al țițeiului și gazelor naturale (la același nivel cu cota aplicată în Cehia), fiind depășită numai de Irlanda, care a aplicat o cotă de 75% (dar care altminteri, are o rată de impozitare specifică sectorului upstream foarte scăzută conform analizei realizate), marea majoritate a celorlalte state membre aplicând cota minimă de 33%, potrivit analizei prezentate de FPPG.

Federația Patronală Petrol și Gaze este compusă din două organizații patronale ce reprezintă aproximativ 20.200 de salariați, respectiv Organizația Petrogaz și Organizația Patronală Gaz, cu membrii: Conpet, Habau, OMV Petrom, Stimpex, Romgaz, Transgaz, Depogaz, Expert Petroleum, AMROMCO, Hunt Oi Company of România, Black Sea Oil & Gas și Stratum.

Analiza integrală, aici.

Sursa foto: Shutterstock – caracter ilustrativ

Citiți și:

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1576590984/cab62a64787e3acc0fa3e23e0714e493-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1683633187/05e5b37f0d5397987d96a59cf4b0fc2e-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1710250992/cd3a58153298ec383c562ff9e1d2193e-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2024/08/1-22-1280x843.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2024/12/captura-de-ecran-2024-12-21-111253.png)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2024/12/buna.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2024/12/profimedia-0373404219-2-1280x853.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2024/12/profimedia-0948789203-1280x853.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2024/12/whatsapp-image-2024-12-20-at-18-20-07.jpeg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2024/12/profimedia-0947932003-1-1280x853.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1658491671/07a6af2a0066025d994f62fe6a22efaf-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1576590808/4237569440264d6283c8520017ef219e-t.png)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1592228965/f51bfe82e3d1165fd10a75205d3421a5-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1723469374/2e8b87f330899c54736fda52f58520b1-t.png)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1678874031/ac61d09f402f352289af1eef22bcfa93-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1727457633/0fc81b7ee1148bf4ed71541f80fb14ea-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1710250938/c24bbcde4acd715c11cad30f65f0b921-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1576590808/2847ab5445164b2ca05507453af2eeeb-t.png)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1679318616/79dfce0c31a022a651e25a11546e1edc-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1680790101/ca93b0928b06fa8f89d1182c3a94df8f-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1576590698/79169e4c6a132574e57a93f4d242d39b-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1576590920/baedfb8422958f136ba4c3f969cd06e6-t.png)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1576590673/2cd4d0344f1d40d55868d9ccad8ca1f0-t.png)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1576590664/95b561eaadad67919e7edb5b87ca9587-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/1970/01/1588066676/755fae432085f324ab6b730b923a6f7c-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/1970/01/1588064624/f1e391c616b52ec6349ad12e16ec3a78-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1683815271/5085a639d75edf3340c72ed0e5ecafcf-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1710250961/75f3dc10e0a73356e6dbff3d759087e3-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1710250976/01a0dfa65baaaf11e3a397d2548c8efe-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1608198304/f59f5bc3397ec64e2731890bae46baa9-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1585817475/8341424d35f9d4a90b4f09112a6ad944-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2024/12/distrugere-droguri-politia-romana.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2024/11/Captura-de-ecran-2024-11-25-013631.png)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2024/12/sorin-dumitrescu-a-murit.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2023/11/1-65.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2022/10/atac-cutit-Germania-FOTO-facebook.com-Crash24h.de2_-1280x720.jpg)