:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2016%2F09%2F15669979%2F4-shutterstock-150235439.jpg)

06:30

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2F5-12.png)

Participarea cetățeanului la tranzacții bursiere este extrem de scăzută, în general din cauza lipsei de educație financiară și implicit, din necunoașterea variantelor alternative.

Românii țin în depozite bancare peste 154 de miliarde de lei la dobanzi sub pragul de 1% pe an, în condițiile în care bursa​​ răsplătește investitorul 70% din timp cu aproximativ 10% pe an.

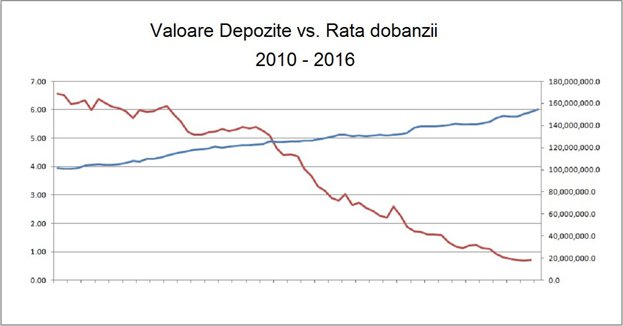

Depozite în creștere – Dobânzi în scădere

Potrivit ultimului raport BNR, 154.5 miliarde lei (aproximativ 34 miliarde de euro) zac pur și simplu în depozite. Dobânda primită este puțin peste 1% în cazul celor mai bune produse de economisire, din care se scad impozitele, comisioanele, alte cheltuieli cu conturile și evident, subtila taxă a inflației.

De cele mai multe ori, produsele bancare de economisire produc pierderi deponentului.

Depozitele sunt înca „la putere”, și asta nu pentru că ar lipsi alternativele de plasament, ci pentru că oferă un anumit grad de siguranță, care este, cel puțin aparent, tot mai redus pentru valorile de peste 100.000 de euro și DOAR în limita sumelor pe care Fondul National de Garantare a Depozitelor in Sistemul Bancar le are la dispoziție, pentru sumele mai mici.

Garantarea este inexistentă pentru depozite mai mari de 100.000 de euro și discutabilă pentru sume mici.

La finele anului trecut, suma disponibilă pentru a compensa deponenții în cazul unor nedorite falimente bancare era de doar 4.5 miliarde lei sau 1 miliard euro. O garantie nici pe departe suficientă, în condițiile în care tot mai mulți români duc tot mai mulți bani la bănci.

Paradoxal, valoarea depozitelor atrase de la populație a crescut cu 50% în ultimii 5 ani, în condițiile în care rata medie a dobânzii a scăzut sub 1%!

Sursa: BNR – raportul „Structura depozitelor atrase și a creditelor acordate pe tipuri de sectoare instituționale – Depozitele atrase pe tipuri de sectoare instituționale”

75% din averea financiară a românilor ‘zace’ în depozite cu dobândă 1% și risc de contraparte în creștere, evitând investițiile.

Asta în condițiile în care politica Băncii Centrale Europene este clar una anti-deflaționistă, adică de descurajare a depozitelor și de încurajare a investițiilor. BCE intenționează să ducă dobânda pe 10, 20 sau 30 de ani spre 0, motiv pentru care tipărește lunar 80 miliarde Euro pentru cumpărarea de obligațiuni.

Depozite Bancare vs. Investiții pe Bursă

În consecință, cel putin din perspectiva raportului dintre riscurile asumate și castigurile potentiale, balanța începe să incline tot mai puțin în favoarea clasicelor depozite bancare. Iar asta face din eventualele alte tipuri de plasamente / investiții, alternative tot mai viabile, chiar dacă și acestea la rândul lor, prezintă riscuri deloc de neglijat – propor​ționale însa cu potentialul de câstig.

Astăzi, investițiile imobiliare necesită sume mari și nu sunt foarte lichide și atractive. Obligațiunile emise de statul român oferă un randament ușor peste cel bancar și sunt supuse riscului valutar. În același timp, pie​țele financiare și tranzac țiile bursiere​oferă potențial de randamente superioare, cu riscuri ajustabile și cea mai bună lichiditate.

10% este randamentul mediu istoric oferit de bursele de acțiuni începând cu 1926.

În condițiile în care peste 40% din câștigurile anuale sunt generate de dividende, reinvestirea acestora ar duce cifrele mult mai sus pentru investitori.

73% din timp bursa și-a răsplătit investitorii în ultimii 90 de ani.

Este procentul de timp în care barometrul bursei – indicele S&P 500 – a crescut în valoare începând cu 1926.

Cu toate acestea, astăzi, doar 0,1% dintre români tranzacționează la bursă!

Deloc surprinzător ținând cont că România ocupă locul​ 124 la​ nivel global și ultimul în UE la capitolul educație financiară. Cu alte cuvinte,​78%​ dintre români sunt considerați analfabeți financiar.

sursa: Admiral Markets – indicele​ SP500 în platforma de tranzacționare

Oportunități

Investitorul poate să beneficieze de aprecierea prețurilor activelor financiare, dar și de veniturile oferite de acestea (dividende​​în cazul acțiunilor și indicilor sau dobânzi​​în cazul perechilor valutare).

Cele mai tranzacționate instrumente sunt perechile​ valutare,​ ac​țiunile și​indicii​ bursieri,​ petrolul și aurul.

Cu ajutorul contractelor derivate (CFD​-uri),​ investitorul poate profita nu doar de creșterea, dar și de scăderea prețului activului suport, imobilizând doar o mică parte din valoarea de piață a acestuia (tranzac​ționarea în marjă)​.

Cum trebuie procedat

Formula cea mai simplă de acces facil la bursă este aceea de a deschide un cont​ de tranzacționare ​la un broker reglementat.​Se alimentează contul cu bani, se obține accesul la platforma online de vizualizare a pieței și tranzacționarea poate începe.

Succesul sau eșecul depind doar de abilitatea celui care tranzacționează.

Cel puțin la început, alegerea unui​broker​merită luată în considerare. Este recomandat ca brokerul să fie reglementat de o autoritate prestigioasă, de preferat FCA UK, să fie înregistrat la ASF cu Sucursală și să dețină conturi bancare segregate în România.

Momentan, în România, o​ singură casă de brokeraj care​ oferă acces la piețele internaționale, îndeplinește aceste condiții și poate oferi cel mai înalt grad de securitate financiară.

Există o sumă minimă de la care investitorii se pot gândi la tranzac​ționarea pe bursă​- minim 1.000​RON​​ sau 200​​EUR​.​

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1723469374%2F83dd5a2f237ff197fcc3eacd0bd606be-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1741781353%2F9b52c5b213d273caacab02d26beac73e-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1576590984%2F238442526d9beae302c3a6527fb4f574-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1576590664%2Fb25b3c89bd357883271547d5ef693839-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fwhatsapp-image-2025-12-18-at-18-27-15.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F11%2Fcolaj-isarescu-bnr-inflatie.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F01%2Fprofimedia-0951245622-1280x723.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fwhatsapp-image-2025-12-17-at-18-21-31.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fzelenski.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fc2e26be3-d44a-41da-99eb-8143f6c1b797.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fwhatsapp-image-2025-12-17-at-10-45-11.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1741781337%2F7b1f1af3f9d871cda787d97221294a48-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1658491671%2Fc1c54903ca3170b7bdc18b726b034000-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1576590808%2Fa266c798e199af192174c6d7b496ba56-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1592228965%2Fae89dd3fcb281c7077c83b521cd757cf-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1738660745%2F73811a729e6b234764aeff00b857692a-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1710250938%2F505921bb08407747ed8a29d4460a14e9-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1576590808%2Fefb0c22aeaac449b610a0ed122469472-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F03%2F1576590698%2F5eb2647afb5148b0ff24692b4fa1d8be-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1576590920%2Ffa2c122be1f3fb35a9a2e804000c818b-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1608198304%2F627fc8d1aac5735b8c7ad30b28e3a764-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1585817475%2F170cb518c2c433cd6ee129074e09f836-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Firineu-darau-1280x854.webp)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Flitrasu.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2F7-13.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2F3-15.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fmircea-cosea-gandul2.webp)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2F2-16.png)