:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2014%2F02%2F11985335%2F6-5480135-mediafax-group-octav-ganea.jpg)

00:23

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fscreenshot-2025-12-25-002203-1280x716.png)

Bogdan Olteanu, unul dintre cei trei viceguvernatori ai Băncii Naționale a României (BNR), spune că nu s-a gândit încă dacă va candida pentru un nou mandat în Consiliul de Administrație al băncii, însă, în ceea ce privește funcția de guvernator, speră ca „lucrurile să fie deja lămurite”, referindu-se la faptul că, în situația în care va candida, funcția îi va reveni guvernatorului Mugur Isărescu.

Cât privește o opțiune pentru un post guvernamental, Olteanu este rezervat: „Nu văd pe cineva care să spună «Mi-aș dori să fiu ministru de Finanțe» decât dacă e foarte necunoscător al lucrurilor”.

Mandatul actualului „board” expiră la finele acestui an. În luna octombrie, liderii partidelor politice vor alege alți nouă membri care să asigure, pentru următorii cinci ani, țintirea inflației și politicile cursului de schimb, precum și stabilitatea sistemului bancar.

Olteanu, la bază jurist, a fost, în 2009, un candidat surpriză la conducerea BNR, venit pe filiera PNL. Dacă la început de mandat, Olteanu a fost rezervat în privința intervențiilor sale publice, cinci ani mai târziu, viceguvernatorul BNR și-a intrat în rol și vorbește degajat despre evoluțiile economice și așteptările băncii, însă păstrând un stil conservator, consacrat de oficialii BNR.

Într-un interviu gândul, Olteanu a explicat de ce România nu poate și nici nu vrea să adere în momentul de față la zona euro. Totodată, oficialul BNR a arătat că în calea creditării mai există cel puțin un impediment, lipsa garanțiilor, în contextul în care bancherii au început să scadă dobânzile.

Bogdan Olteanu a mai vorbit despre cele mai recente evoluții de la Frankfurt și modul în care va fi afectat sistemul bancar local de decizia de a adera la uniunea bancară, despre evoluția cursului de schimb și despre „capcanele” directivei care le va permite românilor să schimbe creditele din valută în lei fără refinanțare.

Citiți aici interviul integral cu Bogdan Olteanu, viceguvernator BNR

Olteanu: Nici nu putem și nici nu vrem să aderăm la euro acum

Indiferent de întrebare, viceguvernatorul oferă un răspuns care nu lasă loc de nuanțe sau interpretări. „De ce nu aderăm la zona euro?”. „Trecerea la euro este o obligație pe care România și-a asumat-o. România nu va opta dacă să treacă sau nu la euro. Toți ne-am asumat prin tratatele de aderare pe care le-am semnat, România, Bulgaria, Cehia, Polonia șamd că vom adera la euro”, a subliniat el.

Abia apoi a început să enumere motivele din cauza cărora România nu vrea și nici nu poate să profite în acest moment de o eventuală trecere la euro. Pe de o parte, România nu îndeplinește o serie de condiții.

„Nici nu putem și nici nu vrem. De putut nu putem din motive formale. Există vechile criterii de aderare, de la Maastricht și există un tablou mai nou și mai complex de criterii economice”, a explicat Olteanu.

Criteriile de la Maastricht, în număr de cinci, se referă la stabilitatea cursului, la nivelul deficitului bugetar, la nivelul datoriei publice, la inflație și la ratele dobânzilor pe termen lung, respectiv costurile la care statul se împrumută. Dacă pe primele trei le îndeplinim, la ultimele două depindem și de evoluțiile din celelalte state membre, n-a spus el.

„Probabil îndeplinim sau posibil îndeplinim și în ce privește inflația medie. Spun posibil pentru că știm în linii mari cât a fost inflația medie anul trecut, a fost sub 4%, dar nu știm cât a fost inflația pentru că nu s-au dat datele publice finale pentru cele 27 de țări. Trebuie să ai inflația cu 1,5% mai mare decât cele mai bune trei. Rămâne de văzut”, a explicat Olteanu.

În afară de atingerea acestor parametri, tratatul prevede și menținerea lor în mod „sustenabil”, a adăugat viceguvernatorul BNR.

„Însuși tratatul de la Maastricht spune că trebuie să-i atingi și să-i păstrezi în mod sustenabil (…) Asta e un motiv pentru care nici nu am putea. Al doilea motiv este că după criză s-a constatat că mai există niște indicatori care, chiar dacă îndeplinești criteriile de la Maastricht, pot să-ți dovedească din timp că economia nu merge bine”, a adăugat el.

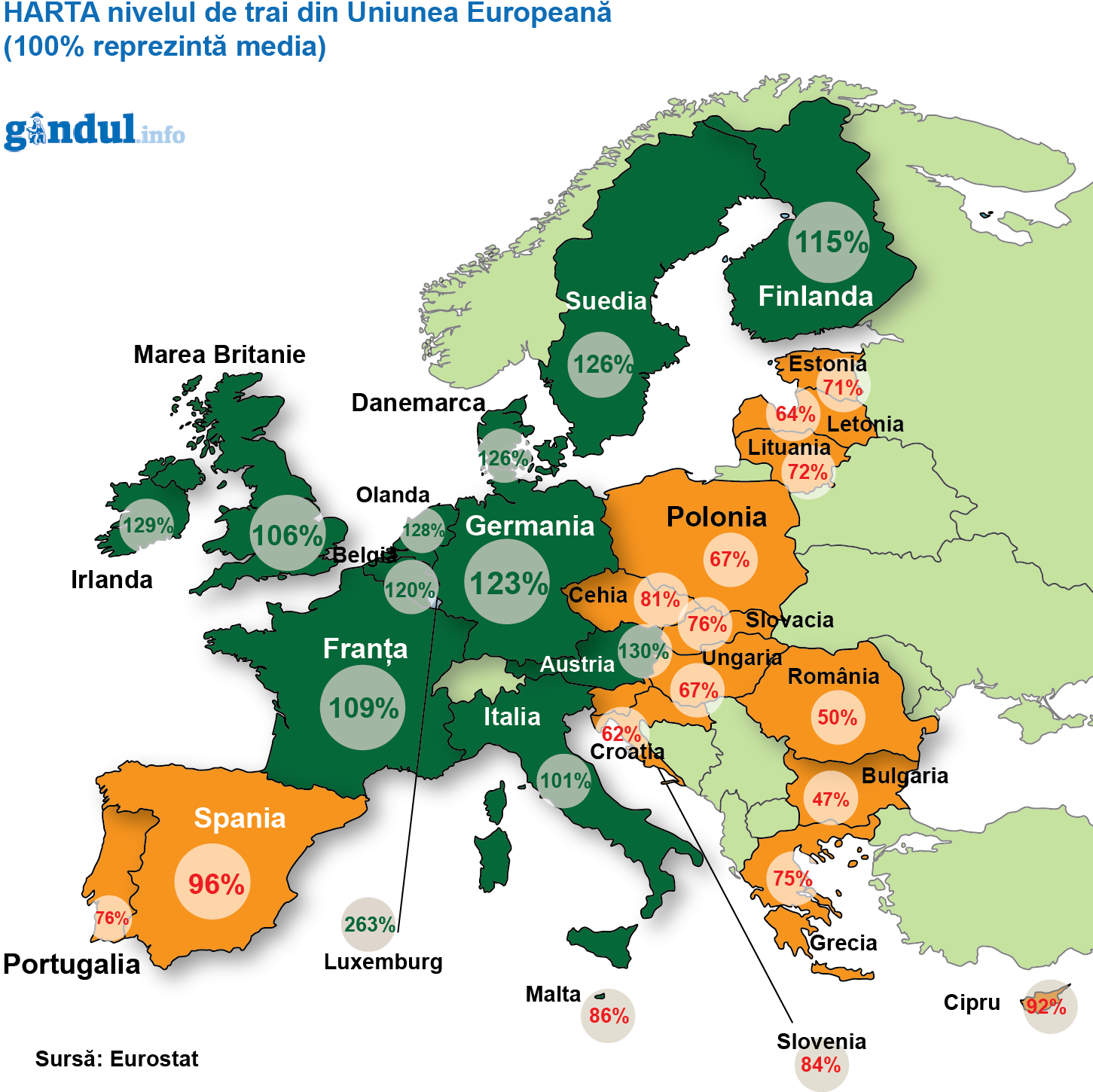

Cu toate acestea, principalul motiv pentru care aderarea la euro a fost amânată se referă la nivelul de trai, mai exact la indicatorul PIB pe cap de locuitor, un capitol la care România nu stă prea bine, în comparație cu celelalte state membre ale Uniunii.

„Ceea ce nu e însă realizat și de asta ajungem la partea pentru care nu vrem în acest moment, ceea ce trebuie să ai și au dovedit Grecia poate și Spania și Portugalia, trebuie să ai convergență reală economică, ceea ce înseamnă o productivitate suficient de mare compatibilă cu cea a țărilor din nucleul dur și un PIB/cap de locuitor, sigur, corectat cu putere de cumpărare. Dincolo de matematici, e important să te apropii și din punct de vedere al nivelului de trai”, a precizat Olteanu.

Click pe imagine pentru a mări

Avantajele schimbării monedei naționale

Românii se vor putea împrumuta la costuri mai scăzute odată cu aderarea la zona euro, ca urmare a reducerii costurilor de finanțare pentru sistemul bancar, a arătat viceguvernatorul BNR Bogdan Olteanu.

„Avantajele directe pentru cetățeni, avantajul cel mai perceptibil va fi cel al scăderii costurilor de finanțare pentru că, intrând în nucleul dur al Uniunii Europene, crește credibilitatea României, se reduc costurile de finanțare pentru sistemul financiar din România și implicit se vor reduce și costurile de finanțare, vorbim de euro, față de finanțarea în euro din prezent pentru gospodării, pentru companii”, a explicat el.

Totodată, românii care vor călători nu se vor mai „pierde” în efectele cursului de schimb, a adăugat Olteanu.

Printre efectele indirecte ale schimbării monedei se numără și reducerea costurilor de finanțare pentru companii.

„Dincolo de asta, efectele indirecte sunt semnificative și țin de reducerea costurilor de tranzacționare pentru companii care se regăsesc până la urmă în creșterea atractivității economice a României pentru că este într-o zonă de elită economică, într-o zonă credibilă economică. Toate aceste lucruri se regăsesc indirect”, a arătat Olteanu.

Când își va reveni creditarea

Creditarea s-a redus cu 3,3% în 2013, pe fondul diminuării împrumuturilor în valută care au scăzut cu 5,7% (exprimate în lei). Pe de altă parte, soldul creditului neguvernamental în lei s-a majorat cu 0,7%, potrivit celor mai recente date ale BNR.

Banca Națională se așteaptă ca acest trend să continue, iar creditarea să fie relansată cu sprijinul împrumuturilor în monedă națională, spune Olteanu.

„Pe măsură ce va prinde avânt creditarea în lei ea va depăși scăderea creditării în euro și atunci se va numi o relansare a creditării, dar repet, aici e vorba de un mix de politici (monetare și guvernamentale n.r.)”, a arătat viceguvernatorul BNR.

O măsură care a venit în sprijinul creditării în lei a fost relaxarea politicii monetare, respectiv ciclul de reducere a dobânzii cheie de politică monetară, cea care dă „tonul” dobânzilor din piață, ciclu început de Banca Națională anul trecut. La finele anului, dobânzile împrumuturilor în lei au atins nivelul celor în valută.

Bogdan Olteanu nu este adeptul teoriilor conform cărora creditarea nu poate fi stimulată prin reducerea dobânzilor.

„Asta ar însemna că cererea de credite este total inelastică. Adică, indiferent de preț, oamenii tot atâta se vor împrumuta, evident neadevărat”, a spus el, adăugând că nu doar dobânzile au reprezentat un impediment.

„Costul creditării n-a fost singurul impediment al creditării. Cel puțin încă un impediment mai există pe partea cererii și e vorba de garanții. Companiile românești și gospodăriile românești nu prea mai au mijloace prin care să garanteze. Foarte multe au fost folosite, au scăzut și valorile lor pentru că a existat o sensibilă reducere a prețurilor activelor imobiliare în special. Aici sigur însă nu mai vorbim de o politică a băncii centrale, aici poate exista o politică guvernamentală și ea se regăsește de exemplu, în alocarea unor plafoane pentru garantarea împrumuturilor către IMM-uri”, a explicat viceguvernatorul BNR.

Un instrument eficient, folosit și de guvernele din alte state europene, au fost, din punctul său de vedere, fondurile și mecanismele de garantare a creditelor.

Olteanu: Nu văd foarte avantajos să refinanțezi un credit în franci elvețieni

Întrebat dacă directiva europeană privind conversia creditelor din valută în monedă locală, fără necesitatea refinanțării împrumuturilor, îi avantajează pe datornici, Olteanu a precizat că „uneori poate ajuta”.

„Nu în toate cazurile ajută pentru că, de exemplu, în acest moment nu văd foarte avantajos să refinanțezi un credit în franci elvețieni. Francul elvețian este sau a fost până de curând, a ajuns la maximul său imaginar. Nu o luați ca pe o indicație de curs, dar, inclusiv Banca Elveției a anunțat public că nu va permite niciodată ca francul să meargă dincolo de acea apreciere. Dacă acum îți transformi creditul din franci elvețieni în lei de exemplu, îl transformi la cel mai prost curs posibil al francului elvețian și vei suporta rate foarte mari în continuare”, a explicat el.

În opinia sa, odată cu relaxarea economică în zona euro, francul se va deprecia, ceea ce va duce implicit la scăderea ratelor pentru datornicii care s-au împrumutat în moneda elvețiană.

„Sigur, acea directivă va introduce o opțiune care în anumite împrejurări poate fi favorabilă. Ea nu este favorabilă în toate împrejurările”, a mai spus Olteanu.

De ce nu s-a apreciat leul în raport cu euro

Viceguvernatorul BNR Bogdan Olteanu susține că leul nu s-a apreciat în raport cu euro, la nivelul de dinainte de criză deoarece asupra monedei naționale acționează atât economia reală, care a dus la îmbunătățirea unor indicatori precum deficitul bugetar sau creșterea economică, cât și o piață financiară „care nu e neaparat conectată cu economia reală”.

„Sunt două piețe care acționează asupra leului. E economia reală. Desigur, ceea ce spuneți dvs. este cât se poate de solid, dar, ar trebui ca în funcție de creșterea competitivității, de creșterea economică și așa mai departe, aceste lucruri să se reflecte asupra cursului de schimb. Există însă și o piață financiară care nu e neaparat conectată cu economia reală, o piață financiară globală”, a explicat el.

Efectele acestei piețe financiare internaționale s-au simțit, spre exemplu, în 2006-2007, odată cu intrările masive de capital, care au „creat evoluții ale cursului de schimb care nu erau neaparat legate de economia reală sau care nu au avut neaparat asupra economiei reale efectele la care te-ai fi așteptat. A fost o apreciere de vreo 50% a leului care nu a dus de exemplu la scăderea exporturilor”, a argumentat viceguvernatorul BNR.

Olteanu a adăugat că nivelul de acum al cursului este, potrivit macroeconomiștilor BNR, în marja cursului real efectiv.

Implicarea băncilor în absorbția fondurilor europene

Banca Națională sprijină inițiativa Ministerului Fondurilor Europene de a implica băncile în procesul de absorbție a banilor de la Bruxelles. Bugetul de stat ar avea de câștigat de pe seama unui astfel de mecanism deoarece băncile ar putea să asigure cofinanțarea, ceea ce ar degreva Trezoreria de plăți semnificative. În 2013, spre exemplu, guvernul a majorat la a doua rectificare bugetară ținta de deficit, de la 2,3% din PIB la 2,5% pentru a asigura banii necesari pentru cofinanțarea proiectelor cu fonduri europene.

„E o soluție bună și din punct de vedere a reducerii birocrației publice și din punct de vedere al încurajării băncilor să finanțeze partea de cofinanțare și din punct de vedere al reducerii implicării statului în procesul de finanțare pentru că în acest moment una din poverile importante ale bugetului, cel puțin pe partea de lichiditate, de administrare a fluxurilor este să finanțeze proiectele europene până la momentul la care încasează banii de la Bruxelles. Acest efort poate să fie preluat de bănci, sigur e un efort remunerat, deci va fi preluat contra unei remunerații cuvenite, dar asta va degreva mijloacele bugetare și va permite bugetului să-și folosească resursele în alte direcții”, a explicat Olteanu.

Schema poate fi implementată cel mai devreme în următorul exercițiu bugetar al Uniunii Europene, respectiv 2014-2020.

„Anumite proiecte, cele care sunt destinate mediului privat, vor permite depunerea aplicațiilor la bancă. Studiul de bancabilitate, dar și de eligibilitate va fi făcut de către bancă. Banca va face și o ofertă probabil de cofinanțare. Banca va asigura prefinanțarea după care se va îndestula de la bugetul european prin intermediul bugetului de stat”, a explicat Olteanu, adăugând că un model similar funcționează în Polonia.

Un nou mandat în CA-ul BNR

Întrebat dacă intenționează să candideze pentru un nou mandat în Consiliul de Administrație al BNR, Olteanu a spus că va trage o linie la vară, când se vor împlini zece ani de când ocupă o funcție publică.

„Eu am spus la început că vreau întâi să trag o linie după mandat, să văd dacă e la plus sau la minus și după aceea să văd ce fac mai departe. Pentru mine e și o opțiune importantă. Voi împlini zece ani de serviciu public înalt la sfârșitul acestui an și cred că e un moment în care trebuie să hotărăști dacă rămâi în serviciul public sau te întorci în mediul privat. Zece ani pot fi suficienți. Mă mai gândesc”, ne-a declarat Olteanu.

Întrebat dacă vizează funcția de guvernator a Băncii Naționale, viceguvernatorul a precizat că „în niciun caz în acest an și sper ca lucrurile să fie deja lămurite. N-am eu calitatea să mă pronunț pentru alții și în orice caz nu pentru domnul guvernator, dar sper ca lucrurile să fie deja lămurite”.

Întrebat dacă ar fi tentat de un post de ministru de Finanțe, Olteanu a spus că „nu știu cine ar fi tentat de acel post. O asemenea răspundere o primești pentru că trebuie nu pentru că ți-o dorești, cred eu. Nu văd pe cineva care să spună

Reguli noi pentru bănci

Președintele Traian Băsescu a anunțat ca România vrea să adere la Uniunea Bancară, încă de la formarea acesteia, cu toate că, oficial, nefiind parte a zonei euro, o decizie în acest sens putea fi amânată.

„Cu această ocazie, am afirmat intenția României de a participa la Uniunea Bancară, având în vedere că pe piața bancară a României își desfășoară activitatea cele mai multe bănci din zona euro, 75% din piață fiind ocupată de bănci din zona euro”, a declarat președintele după ultimul Consiliu European, în decembrie 2013.

Bogdan Olteanu susține că România va avea o serie de beneficii, cu toate că o parte dintre regulile de supraveghere și reglementare se vor schimba, o serie de atribuții ale BNR urmând să fie transferate către Frankfurt, respectiv către Banca Centrală Europeană (BCE).

„Punctul meu de vedere este că principalul beneficiu este reducerea riscului asociat țării și sistemului bancar. Asta înseamnă practic că băncile vor aduce bani și se vor finanța și vor finanța la costuri mai mici pentru că fiind parte a unui cerc, a unui core a Uniunii Europene, în felul acesta simplificăm procesul de evaluare pe care îl fac finanțatorii băncilor. N-au ei o capacitate și o disponibilitate atât de largă încât să analizeze 28 de țări membre să vadă cât de credibilă sau necredibilă e supravegherea bancară, cât de strânse sau mai laxe sunt reglementările bancare din fiecare țară și atunci sigur ei privesc pe o hartă geopolitică și economică, centrul este evident Germania când vorbim de Europa. Cu cât ești mai aproape din punct de vedere economic și financiar-fiscal de Germania, riscul de țară este considerat mai mic, cu cât ești mai departe, e mai mare”, a explicat el.

Unificarea reglementării va „nivela terenul”, ceea ce se va dovedi în avantajul României deoarece se va uniformiza, spre exemplu, modul de raportare a creditelor neperformante.

„Acum, în fiecare țară de exemplu, nivelul creditelor neperformante se calculează altfel. Nu ne convine, întâmplător, nouă românilor asta nu ne convine. Ceilalți ar sta mai rău. Nu e o bucurie pentru noi, dar ar fi o prezentare echitabilă a unor piețe și sigur că investitorii ar privi altfel România, în mod relativ deci și asta e important, faptul că va exista o reglementare comună, o uniformizare a standardelor e un beneficiu”, a arătat viceguvernatorul BNR.

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1576590984%2F7cef509e322cfa856b6102ff8b230112-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1576590920%2F3d18983f286a8a2b8758ba63bd4d0f66-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2F11-12.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fwhatsapp-image-2025-12-18-at-18-00-06.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fbefunky-collage-2025-12-23t143218-849.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fcolaj-bolo-bun.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2F17-3-cristian-socol-6907058-mediafax-foto-octav-ganea-1024x576-1.webp)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Ftrump-sistemul-medical.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Ftrenduri-calatorii-2026-turism.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1741781337%2F44df7208f409d80499b9af3c67987694-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1658491671%2F3f4acadcd4e4bd282364e61ecf6d64f6-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1576590808%2F982a700b0ab560a4fd91ac7daa38e12d-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1592228965%2Fa2e1bef3748436ea4986b2bc6f58cc6f-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1723469374%2F5762593dfac4d70276232931923811be-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1741781353%2Fcddef410669feee82dc0c8361989c0d2-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1738660745%2F0d247cbe35610a8b1f2606cb7bffea5e-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1710250938%2Feda41fae76b333ad1e8ea54e4eef9d65-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1576590808%2Fa9161b7e248415ed4aa5aff2d46b408a-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F03%2F1576590698%2F5eb2647afb5148b0ff24692b4fa1d8be-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1576590664%2F0fcc38f2544e154584bf2fe9cb89a66d-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1608198304%2F00d57a2f49c256ae2a49ed8c5b5cde0b-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1585817475%2F652cc4603a800df4c293ac706df1ddf9-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2F4e5d2d14-3692-4a8a-b1ad-bc1e76897621.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2F5-20.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fistrate.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fphoto_2025-12-24_21-03-03.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2F1-21.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fbefunky-collage-2025-12-24t112908-854.jpg)