21:43

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2024/12/emil-hurezeanu-7333528-mediafax_foto-marius_dumbraveanu-1280x853.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2015/04/14119170/2-7259100-mediafax-foto-sebastian-tataru-main.jpg)

Mirela are 30 de ani și lucrează în domeniul serviciilor financiare. În trecut, a întâmpinat probleme cu plata unui credit și a fost înscrisă la Biroul de Credit. Între timp, a reușit să restituie restanțele, dar „bulinele mi-au rămas”. „Știam că nicio bancă serioasă n-o să-mi dea credit așa că am apelat la un IFN”, spune aceasta.

Așa că a împrumutat 1.500 de lei pe o perioadă de 14 luni și a restituit aproape dublu, respectiv 2.800 de lei, având rate săptămânale de circa 55 de lei. Mirela spune că instituția a fost transparentă în legătură cu costurile împrumutului, dar acestea au fost exagerat de mari.

„Am văzut că dobânda e de 96%. Totul este în contract. Nu poți spune că există costuri ascunse. Din acest punct de vedere, au fost foarte corecți. În contract apare și soldul final. Nu au nici penalități de întârziere. Dacă nu ai săptămâna asta, nicio problemă, plătești săptămâna viitoare. La o dobândă de 100%, cum să nu-și permită?”, a povestit Mirela pentru gândul.

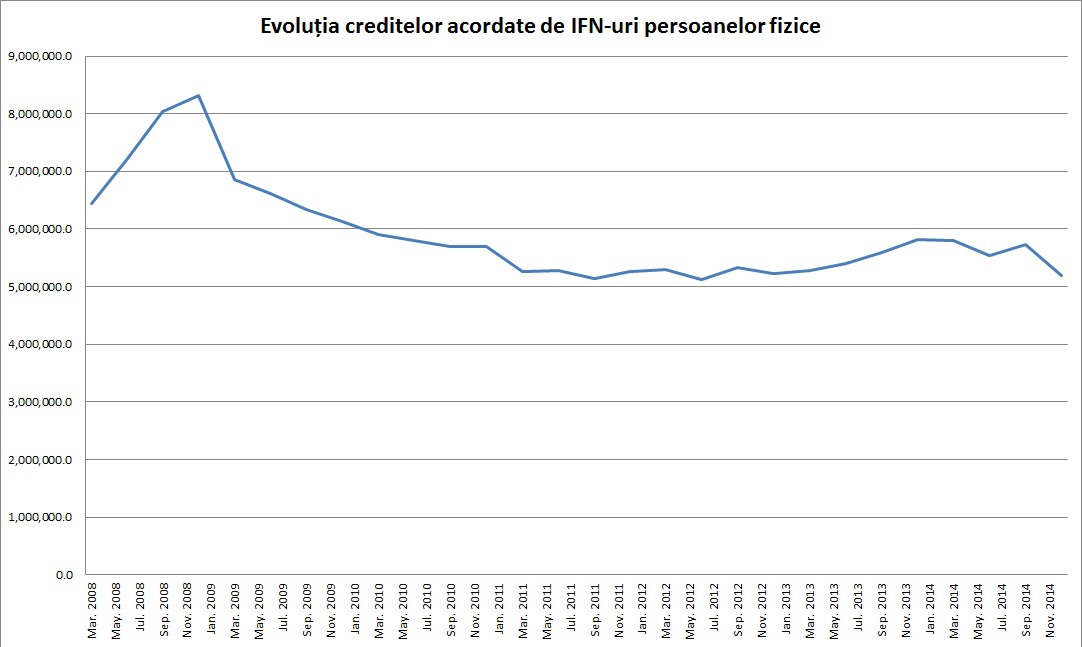

Câți bani au împrumutat românii de la IFN-uri

La finele anului trecut, românii împrumutaseră peste 5,1 miliarde de lei de la instituțiile financiare nebancare, de aproape 20 de ori mai puțin decât soldul creditelor acordate de băncile comerciale din România, potrivit datelor Băncii Naționale a României (BNR).

Astfel, în decembrie 2014, IFN-urile acordaseră împrumuturi în valoare de 5,188 miliarde de lei, echivalentul a circa 1,167 miliarde de euro (la un curs mediu de 4,4446 lei/euro), în ușoară scădere, de 0,7%, față de aceeași perioadă din 2013. Peste 82% din acești bani au fost împrumutați în lei, respectiv 4,2 miliarde de lei.

În cazul băncilor, soldul creditelor acordate gospodăriilor populației a fost, în decembrie 2014, de 102,1 miliarde de lei, echivalentul a 22,9 miliarde de euro, potrivit datelor băncii centrale.

Sursă: Banca Națională a României (BNR)

„Bancherii” care vin la tine acasă

La Provident, valoarea dobânzii anuale efective (DAE) este cuprinsă între 79,41% și 104,63%.

Astfel, pentru un împrumut de 1.500 de lei pe o perioadă de 51 de săptămâni, cu o rată a dobânzii fixă de 40,9%, DAE este 97,75%. Valoarea totală de plată este de 2.059,49 lei și include suma împrumutată, dobânda, comisionul de administrare și cel de analiză a dosarului, iar rata săptămânală este de 40,39 de lei.

Provident este o companie specializată în acordarea de împrumuturi de mică valoare direct la domiciliu. Comisionul unic pentru acest serviciu opțional costă, în cazul exemplului de mai sus, 711,45 de lei, care se adaugă la valoarea totală de plată și este inclus în mod egal în ratele săptămânale.

Creditul până la salariu

IFN-ul Viva Credit a patentat conceptul de „credit până la salariu”. Acesta poate fi de maximum 1.000 de lei, pe o perioadă de cel mult 35 de zile, dar poate ajunge și la 1.500 de lei în funcție de istoricul dintre client și companie.

„Tocmai ați primit o amendă rutieră de 400 de lei. Dacă plătiți în 48 de ore, veți plăti doar 200 de lei. Din păcate, nici acești bani nu îi aveți disponibili și ziua de salariu este peste 10 zile. Un credit de 200 de lei vă va costa doar 24 de lei pentru zece zile. Deci plătind 24 de lei economisiți 200″, se arată pe site-ul oficial al companiei.

Astfel, la un credit de 200 de lei, luat pe 35 de zile, costurile se ridică la 84 de lei, adică 1,2% pe zi din suma împrumutată. DAE pentru acest credit este de 3.774%.

Mai mult, clienții se pot împrumuta prin online, în „7 minute”, prin completarea unui formular sau prin trimiterea unui SMS cu suma și durata de creditare, potrivit informațiilor oficiale.

Viva Credit oferă, totodată, și împrumuturi cu buletinul, „pe loc, fără giranți sau garanții, pentru achiziția unui bun de folosință îndelungată”. „Singurul cost al creditului rapid este dobânda zilnică de 1,20% din suma împrumutată. De exemplu, dacă împrumuți 300 lei pentru 10 zile, dobânda zilnică este 3,60 lei, iar la scadență înseamnă să rambursezi 336 lei”, explică reprezentanții companiei.

Condițiile pe care potențialii clienți trebuie să le îndeplinească este să aibă 21 de ani împliniți, un venit net de cel puțin 700 de lei, să aibă venituri din salarii, pensie sau PFA, precum și un cont bancar personal sau un card.

Creditele online, „fără acte”

IFN-ul Cetelem oferă, de asemenea, credite „100% online”, pe o perioadă de cel mult 60 de luni (minimum 6 luni). Suma finanțată este cuprinsă între 10.000 și 1.000.000 de lei.

În ceea ce privește costurile împrumutului, pentru un credit de nevoi personale în valoare de 10.000 de lei, pe o perioadă de 20 de luni, dobânda anuală fixă este de 9,4%, comisioanele de analiză și de administrare sunt zero, DAE este de 9,81%, iar rata lunară fixă de 542,1 lei. Valoarea plătibilă ajunge astfel de 10.842 de lei.

Ferratum oferă împrumuturi pe baza documentului de identitate. Clienții trebuie să aibă 24 de ani și venituri lunare constante pentru a accesta acest produs „pentru nevoi urgente și neprevăzute”

Despre costuri, compania precizează că, într-adevăr, DAE „este semnificativ mai mare decât cea oferită la creditele bancare. În condițiile în care dobânda la creditele acordate de Ferratum este zero, DAE este variabilă în funcție de suma și perioada de rambursare aprobate”, se arată pe site-ul companiei.

O simulare arată că, pentru a accesa un credit de 500 de lei pe 30 de zile, costurile totale se ridică la 209 lei.

iCredit oferă sume cuprinse între 400 și 4.000 de lei, pe baza buletinului și a unei adeverințe de venit.

Pentru un împrumut de 800 de lei, pe o perioadă de 12 săptămâni, clientul va restitui 1.089 de lei, cu dobânda aferentă perioadei de creditare de 36%. Rata săptămânală este de 90,75%, DAE este de 1.235%, iar dobânda fixa anuală este de 265%.

Creditul „fulger”, acordat exclusiv online

IFN-ul Fast Finance oferă un credit „în regim de urgență” care se acordă exclusiv online, fără adeverință de venit și care intră în cont „în câteva ore”.

Suma maximă pe care o poate accesa un client este de 3.000 de lei. Nivelul veniturilor trebuie să fie de 150% din rata lunară. Spre exemplu, dacă rata este de 400 de lei pe lună, clientul trebuie să aibă venituri lunare de cel puțin 600 de lei net.

Creditul Fulger are o dobândă de 1,2% pe zi, fixă pe toată perioada creditului. Astfel, la un credit de 400 de lei pe o perioadă de 20 de zile, costurile se ridică la 96 de lei, DAE fiind de 4.969%.

Câți români au rămas datornici la IFN-uri

La finele lunii februarie, ponderea sumelor restante în totalul sumelor datorate de persoanele fizice IFN-urilor era de 5,61%.

32.917 persoane aveau credite, iar dintre ei 19,8% înregistrau restanțe de plată. Mai exact, 6.534 de persoane rămăseseră cu ratele în urmă, în scădere cu 9,25% față de februarie 2014.

Anul trecut, instituțiile financiare nebancare au acordat credite noi în valoare de 522 de milioane de euro, potrivit datelor Asociației Societăților Financiare ALB România, organizație din care fac parte 86% dintre IFN-urile din România. Aproape 80% dintre acestea nu depășeau suma de 5.000 de euro, iar 42% au fost de mai puțin de 1.000 de euro.

Dintre clienții care au luat un astfel de credit, jumătate au urmat doar liceul sau școala profesională, iar unul din șapte și-a terminat studiile în clasa a opta. Cea mai mare parte a împrumutaților câștigă între 500 și 1.000 de lei, potrivit Business Magazin.

Ce este un IFN

O instituție financiară nebancară este, potrivit legii, o persoană juridică autorizată constituită cu scopul de a desfășura, cu titlu profesional, activități de creditare și ale căror surse de finanțare provin din resurse proprii sau împrumuturi de la instituții de credit sau de la alte insituții financiare.

Activitatea IFN-urilor este reglementată și supravegheată de BNR.

Spre deosebire de o bancă, un IFN nu poate atrage depozite de la clienți. Din acest motiv, pentru că nu există un risc la adresa economiilor populației, reglementările care guvernează activitatea acestor instituții sunt ceva mai laxe decât cele aplicate băncilor, care, de altfel, pot avea un risc sistemic la adresa stabilității financiare.

ANPC va verifica dobânzile de 5.000% pe an

Șeful Autorității Naționale pentru Protecția Consumatorilor (ANPC) declara recent că instituția va controla toate IFN-urile din România pentru a vedea dacă acestea respectă legislația, în condițiile în care clienții au făcut sesizări în legătură cu dobânzi de până la 5.000% pe an.

„Observ în ultima perioadă o campanie a unor IFN-uri cu o dobândă anuală de 4.000-5.000%. Asta ce înseamnă? Iau un euro, după un an dau 5.000 de euro, iau 10 euro, dau 50.000 de euro înapoi. Din punctul meu de vedere, undeva lucrurile nu sunt în regulă și o să facem un control de fond la toate IFN-urile să vedem unde respectă și unde nu respectă legislația. Nu poți să iei 100 de euro împrumut și să dai jumătate de milion de euro înapoi, nu este în regulă”, a declarat Marius Dunca, citat de Mediafax.

Portretul robot al românului care solicită un împrumut de la IFN

gândul i-a contactat pe reprezentanții a trei instituții financiare nebancare, respectiv Provident, Viva Credit și iCredit, pentru a afla condițiile în care creditele se derulează.

„Beneficiul principal oferit de instituțiile financiare nebancare rămâne rapiditatea de acordare, ceea ce le permite clienților să acceseze o sumă mică de bani, pentru nevoi specifice. Totodată, trebuie ținut cont de faptul că instituțiile financiare nebancare oferă împrumuturi și persoanelor cu venituri mici, care sunt adesea trecute cu vederea de alți creditori, nu pentru că nu și-ar permite un împrumut potrivit propriilor nevoi și aspirații, ci pentru că finanțările de valoare mică, pe termen scurt, se regăsesc cu greu în oferta altor instituții financiar”, afirmă Vlad Șandru, manager de comunicare Provident, singura companie care a răspuns. Potrivit acestuia, clienții sunt „tratați de fiecare dată cu respect și cu înțelegere”, „știu de la bun început care este suma totală de plată și că aceasta nu poate crește dacă întâmpină dificultăți în a-și plăti ratele la timp”.

Acesta a realizat portretul robot al românului care se împrumută: câștigă lunar între 800 și 1.200 de lei și are între 35 și 65 de ani. „55% din clienții noștri sunt femei, peste 71% dintre ei sunt angajați și doar 29% dintre clienți obțin venituri din pensii. Aproximativ 70% dintre clienții activi fiind cel puțin la al doilea împrumut”, a mai spus Șandru. Persoanele care solicită un astfel de împrumut folosesc banii pentru a-și echilibra bugetele familiale, pentru îmbunătățirea nivelului de trai și pentru diverse investiții în confortul personal sau în educația copiilor.

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1576590984/cab62a64787e3acc0fa3e23e0714e493-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1683633187/8bed161cf325dd71419eb3916b117bd0-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2024/12/avion-mici-dimensiuni-prabusit-brazilia-foto-captura-x.png)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2024/12/captura-de-ecran-2024-12-21-111253.png)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2024/12/buna.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2024/12/profimedia-0373404219-2-1280x853.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2024/12/profimedia-0948789203-1280x853.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2024/12/whatsapp-image-2024-12-20-at-18-20-07.jpeg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2024/12/profimedia-0947932003-1-1280x853.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1658491671/07a6af2a0066025d994f62fe6a22efaf-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1576590808/4237569440264d6283c8520017ef219e-t.png)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1592228965/4609c02a11064ceb6ad7bbec9d7ee7c0-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1723469374/54c8089d6569e719f7d76de8c73f544a-t.png)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1678874031/ac61d09f402f352289af1eef22bcfa93-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1727457633/019829a5b7c0a3421dd41a7a6d2d5138-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1710250938/c24bbcde4acd715c11cad30f65f0b921-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1576590808/2847ab5445164b2ca05507453af2eeeb-t.png)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1679318616/1dd36028fcf4df128ed12ffb0a9795b5-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1680790101/ba06605cafc2ab3178bb31f7c5b09274-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1576590698/79169e4c6a132574e57a93f4d242d39b-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1576590920/baedfb8422958f136ba4c3f969cd06e6-t.png)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1576590673/2cd4d0344f1d40d55868d9ccad8ca1f0-t.png)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1576590664/95b561eaadad67919e7edb5b87ca9587-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/1970/01/1588066676/27284737f4fe9768dea549a5991adc19-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/1970/01/1588064624/a9fc25ccfebc1464ce4e60e328d2a04b-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1683815271/5085a639d75edf3340c72ed0e5ecafcf-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1710250961/75f3dc10e0a73356e6dbff3d759087e3-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1710250976/385c3c6db22bd0dc1032fd1d10cc7295-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1710250992/3ec0854da0416dd17bac0c63caea2639-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1608198304/f59f5bc3397ec64e2731890bae46baa9-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/sfm/2024/12/1585817475/c2bc93188f8d14dbae32e742bca46bf7-t.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2024/12/homeless-om-al-strazii-shutterstock_2483611879-1280x852.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2024/12/site-8.png)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2024/12/site-7.png)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2023/12/extrageri-loto-loterie-loteria-romana-foto-Alexandra-Pandrea25-1280x853.jpg)

:format(webp):quality(80)/https://www.gandul.ro/wp-content/uploads/2024/12/site-6.png)