05:00

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2F3dba3052-e6a0-4545-817b-8c2a096ac325.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2024%2F07%2Ftaxa-lux-1280x854.jpg)

Persoanele fizice și juridice din România care dețin clădiri rezidențiale și autoturisme de lux trebuie să depună până la 30 septembrie, respectiv 31 decembrie, declarația fiscală pentru „impozitul special pe bunurile imobile și mobile de valoare mare”, care este în vigoare de la 1 ianuarie, conform modificărilor aduce Codului Fiscal. Primul termen a fost prorogat, de la cel inițial de 30 aprilie, având în vedere că procedura și formularul abia au fost publicate săptămâna trecută în Monitorul Oficial.

Orice persoană fizică din România care, la data de 31 decembrie a anului fiscal anterior, are în proprietate sau proprietate comună clădiri rezidenţiale în țară, cu o valoarea impozabilă a clădirii de peste 2,5 milioane de lei și toate persoanele fizice și persoanele juridice care au în proprietate autoturisme înmatriculate/înregistrate în România a căror valoare de achiziţie individuală depășește 375.000 lei sunt obligate să plătească impozitul special pe bunurile imobile și mobile de valoare mare, introdus în Codul Fiscal prin Legea 296/2023 privind unele măsuri fiscal-bugetare pentru asigurarea sustenabilităţii financiare a României pe termen lung a fost publicată în Monitorul Oficial nr. 977/27.10.2023.

Impozitul se datorează pe o perioadă de 5 ani începând cu anul fiscal în care are loc predarea-primirea autoturismului sau pentru fracțiunea de ani rămasă până la împlinirea perioadei de 5 ani de la această dată pentru cele la care predarea-primirea autoturismului a avut loc anterior, potrivit unei informări din decembrie a Agenţei Naţionale de Administrare Fiscală (ANAF).

Potrivit documentului, modelul și conținutul declarației privind impozitul special pe bunurile imobile și mobile de valoare mare se stabilesc prin ordin al președintelui Agenției Naționale de Administrare Fiscală, care se emite în termen de 60 de zile de la data publicării în Monitorul Oficial al României, dar, dat fiind că acesta, respectiv Ordinul ANAF 3.738/2024, a apărut în Monitorul Oficial săptămâna trecută, termenul de declarare pentru clădiri a fost stabilit pentru data de 30 septembrie în loc de 30 aprilie.

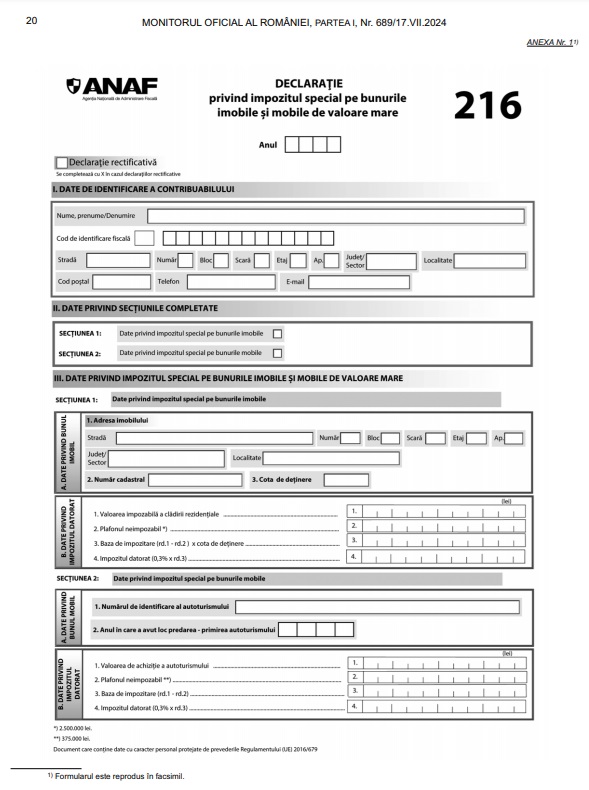

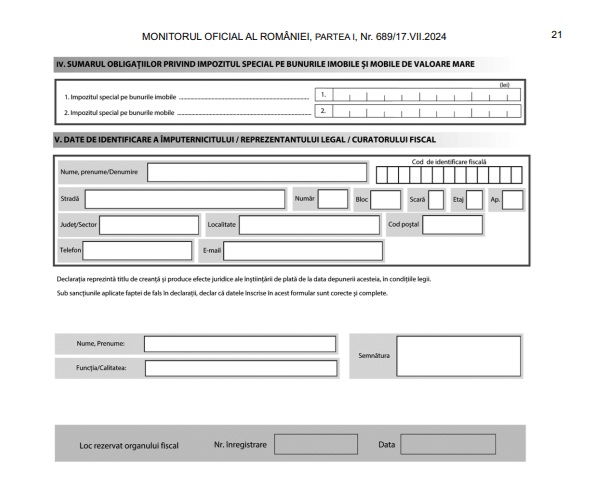

Ordinul nr.3.738 din 9 iulie 2024 al președintelui Agenției Naționale de Administrare Fiscală pentru aprobarea modelului si conținutului formularului 216 „Declarație privind impozitul special pe bunurile imobile si mobile de valoare mare”, precum si a Procedurii privind modalitatea în care se realizează colaborarea dintre organul fiscal local si organul fiscal central privind primirea/transmiterea unor informații referitoare la contribuabilii care datorează impozit special pe bunurile imobile de valoare mare, a fost publicat în Monitorul Oficial nr. 689/17 iul. 2024.

Acesta include toți pașii privind completarea noii declarații pentru „taxa de lux”.

Impozitul special pe bunurile imobile și mobile de valoare mare se calculează astfel:

Astfel, la o casă de 3,5 milioane de lei, de exemplu, impozitul datorat este de 0,3% din diferența de 1 milion de lei, respectiv 3.000 de lei.

Impozitul special pe bunurile imobile și mobile de valoare mare se plătește la bugetul de stat și se administrează de ANAF.

Potrivit ordinului ANAF publicat în Monitorul Oficial, termenul de depunere în cazul contribuabililor cu clădiri rezidenţiale, declarația se depune la organul fiscal central competent până la data de 30 septembrie inclusiv a anului fiscal curent;

În cazul contribuabililor cu autoturisme de lux, declarația se depune la organul fiscal central competent până la data de 31 decembrie inclusiv a anului fiscal curent. Aceasta poate fi corectată prin depunerea unei declarații rectificative.

Declarația se completează de către contribuabil sau de către împuternicitul/reprezentantul legal/curatorul fiscal al acestuia, înscriind, corect, complet și cu bunăcredință informațiile prevăzute de formular, corespunzătoare situației sale fiscale.

Declarația se completează cu ajutorul programului de asistență și se transmite prin mijloace electronice de transmitere la distanță, în conformitate cu prevederile legale în vigoare.

Trebuie să inclusă date de identificare a contribuabilului, cu numele și prenumele persoanei fizice sau denumirea persoanei juridice și codul de identificare fiscală, după caz.

Citește și: Proprietarii de case și terenuri ar putea plăti TAXE mai mari. În ce condiții se pot aplica majorările

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1576590984%2F7cef509e322cfa856b6102ff8b230112-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1576590920%2F3d18983f286a8a2b8758ba63bd4d0f66-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fsingurele-alimente-pe-care-elena-si-nicolae-ceausescu-le-consumau-de-craciun-meniu-de-colectie-pentru-ziua-festiva.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fwhatsapp-image-2025-12-18-at-18-00-06.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fbefunky-collage-2025-12-23t143218-849.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fcolaj-bolo-bun.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2F17-3-cristian-socol-6907058-mediafax-foto-octav-ganea-1024x576-1.webp)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Ftrump-sistemul-medical.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Ftrenduri-calatorii-2026-turism.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1741781337%2F44df7208f409d80499b9af3c67987694-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1658491671%2F3f4acadcd4e4bd282364e61ecf6d64f6-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1576590808%2F982a700b0ab560a4fd91ac7daa38e12d-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1592228965%2Fa2e1bef3748436ea4986b2bc6f58cc6f-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1723469374%2F5762593dfac4d70276232931923811be-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1741781353%2Fcddef410669feee82dc0c8361989c0d2-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1738660745%2F0d247cbe35610a8b1f2606cb7bffea5e-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1710250938%2Feda41fae76b333ad1e8ea54e4eef9d65-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1576590808%2Fa9161b7e248415ed4aa5aff2d46b408a-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F03%2F1576590698%2F5eb2647afb5148b0ff24692b4fa1d8be-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1576590664%2F0fcc38f2544e154584bf2fe9cb89a66d-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1608198304%2F00d57a2f49c256ae2a49ed8c5b5cde0b-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1585817475%2F652cc4603a800df4c293ac706df1ddf9-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2F59621343-467c-4a9f-b33a-81d8daba23c8.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fscreenshot-2025-12-25-002203-1280x716.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2F11-12.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2F4e5d2d14-3692-4a8a-b1ad-bc1e76897621.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2F5-20.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fistrate.jpg)