08:24

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F09%2Fdinamo-1280x721.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2022%2F06%2FPetrisor-Peiu-1.png)

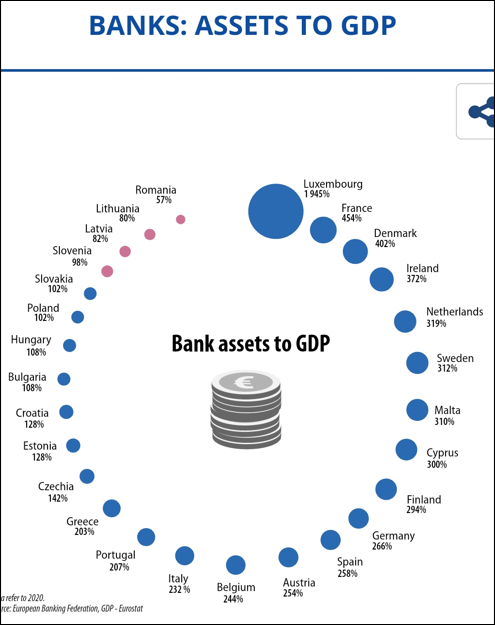

Cu doar 57% din PIB, România are cea mai mică pondere a activelor bancare din UE, adică a creditelor oferite economiei de către bănci, împreună companiilor și persoanelor fizice.

Cea mai „bancarizată” țară din Uniune rămâne Luxemburgul, cu o pondere de 1954% din PIB a activelor bancare, de 40 de ori peste cea din România. Cehia este cea mai dezvoltată bancar națiune est-europeană, cu 142% ponderea activelor bancare în PIB. Urmează Estonia, Croația și Bulgaria. Ungaria și Polonia au o pondere dublă față de noi a activelor bancare în PIB (108%, respectiv 102%). Acest indicator plasează economia României pe ultimul loc în Uniune în ceea ce privește intensitatea activității bancare. Noi am construit, cum s-ar spune, un capitalism aparte, fără bănci și fără credite. Un capitalism bazat doar pe banii lichizi, pe cash, cum ar zice englezit mai marii sistemului bancar.

De altfel, băncile sunt apanajul celor mai dezvoltate națiuni. Cu cât o națiune este mai sofisticată economic, cu atât mai activă este industria sa bancară. Căci banii sunt sângele oricărui capitalism, ei sunt meniți să hrănească și să crească economia. Fără bani, nu poți să dezvolți niciun fel de afacere sau de gospodărie. Iar regula de bază a capitalismului este că banii pentru dezvoltare vin, cu predilecție, din împrumuturi. Căci dacă te vei baza doar pe banii lichizi pe care îi ai sau îi produci, atunci sumele alocate dezvoltării vor fi întotdeauna insuficiente, iar consumul (motorul oricărei creșteri economice) va suferi. Cu alte cuvinte, creditele sunt drojdia care face economia să crească, iar o economie lipsită de creditare va suferi de rămânere în urmă.

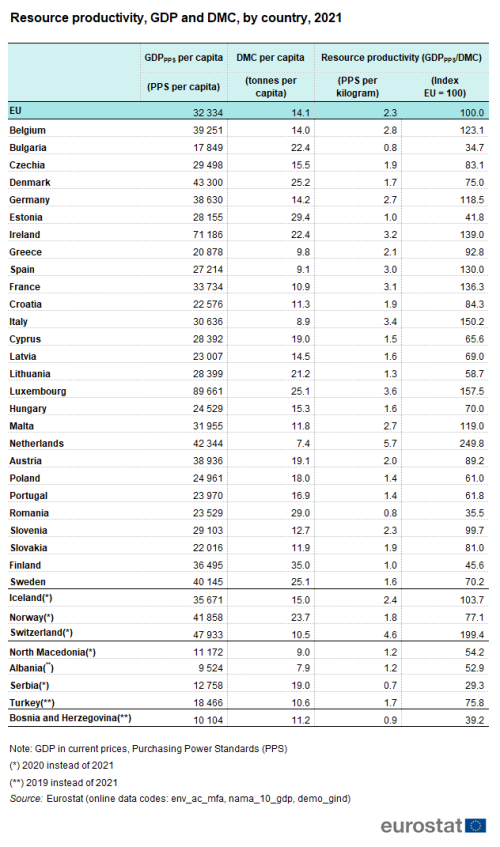

Lipsa creditării în economie se vede cel mai bine în ineficiența cu care se lucrează: România are a doua cea mai scăzută productivitate a consumării resurselor, fiind la nivelul de 35% din media Uniunii. Polonia se află la 61%, iar Ungaria la 70%. Aproape dublu față de noi, adică, exact ca și la ponderea activelor bancare în PIB:

Ca să fie clar: productivitatea consumării resurselor este determinată de înzestrarea cu echipamente și de tehnologia folosită. Iar accesul la tehnologii noi se face numai cu bani împrumutați. Deci, cu cât avem o creditare mai extinsă, cu atât firmele își permit să se dezvolte și să își crească eficiența, adică productivitatea cu care consumă resurse pentru a produce valoare adăugată.

Nu este nicio mirare, atâta timp cât industria bancară pare să fie un cvasi-monopol al Vestului, al națiunilor dezvoltate: 90% din activele bancare europene aparțin celor mai bogate 10 națiuni europene. Niciun stat estic nu se află în acest club. De altfel, dacă ne uităm mai bine, jumătate din activele bancare din UE se află concentrate în doar două țări: Franța și Germania!

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2022%2F08%2Fpeiu-ed3.png)

Sursa: Banking in Europe, EBF Facts & Figures 2021, https://www.ebf.eu/facts-and-figures-2021/

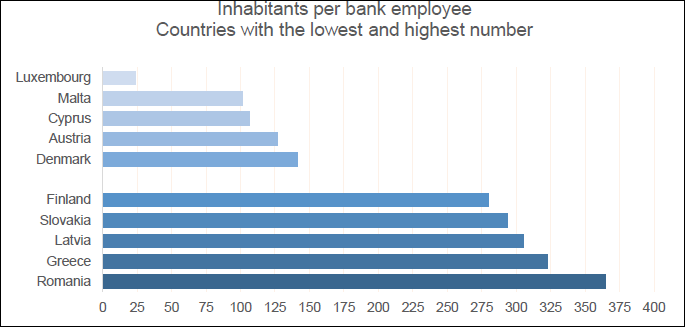

Industria noastră bancară stă prost doar la performanțe. La mărime, pare că suntem printre campioni: locul 8 în UE la numărul de angajați în sistemul bancar (peste 52 000 de persoane- https://ec.europa.eu/eurostat/cache/digpub/european_economy/bloc-3d.html?lang=en#:~:text=The%20Member%20State%20with%20the%20largest%20banking%20assets%20was%20France,215%20%25%20of%20its%20GDP )

Și, cu toate acestea, România are cei mai mulți locuitori deserviți de un singur angajat bancar din întreaga Uniune. 364 de români revin unui ofițer bancar:

Sursa: Banking in Europe, EBF Facts & Figures 2021, https://www.ebf.eu/facts-and-figures-2021/

O treime din statele membre ale Uniunii Europene dețin aproape 85% din numărul total de bănci al Uniunii:

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2022%2F08%2Fpeiu-5.png)

Sursa: Banking in Europe, EBF Facts & Figures 2021, https://www.ebf.eu/facts-and-figures-2021/

Dimensiunea redusă a sectorului bancar românesc este cel mai corect ilustrată de situația comparativă a statelor din zona non-Euro, cu predilecție state este –europene, deci cu situații comparabile:

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2022%2F08%2Fpeiu6.png)

Sursa: : Banking in Europe, EBF Facts & Figures 2021, https://www.ebf.eu/facts-and-figures-2021/

Aveam, la 31 decembrie 2020, active bancare de 124 de miliarde de euro, mai puțin decât Ungaria, 148 de miliarde de euro, la o economie cam de două ori mai mică decât a noastră. Polonia, o economie dublă față de a noastră avea active bancare în valoare de 538 de miliarde de euro (de aproape 4 ori mai mult decât aveam noi), iar Republica Cehă deținea active bancare în valoare de 305 miliarde de euro, dublu față de noi. De altfel, Bulgaria și Croația, două state care împreună fac o jumătate de Românie, au, la un loc, același nivel al activelor bancare precum țara noastră. În ceea ce privește creditele, cu 68 de miliarde de euro, suntem depășiți de Ungaria (72 de miliarde de euro), de Polonia (339 de miliarde de euro) și de Cehia (220 de miliarde de euro). La depozite, noi avem 92 de miliarde de euro, polonezii 362 de miliarde de euro, ungurii 105 miliarde de euro, iar cehii 188 de miliarde de euro. Cam atât de sofisticată a putut să fie industria bancară românească după 32 de ani de la Revoluție și după 15 ani de Uniune Europeană!

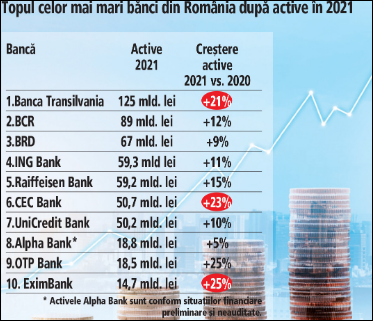

Revenind la situația din piață, iată care sunt și cele mai mari bănci la nivel național, clasificate după mărimea activelor deținute:

După 15 ani de la privatizarea celei mai mari (la momentul privatizării) bănci din țară (BCR) și după 24 de ani de la privatizarea celei de-a doua (la momentul privatizării) bănci (BRD), acestea au ajuns să dețină o cotă cumulată modestă de piață, ambele deținând, împreună, active cam la fel de mari precum o bancă locală, Banca Transilvania, care a plecat de la zero și care s-a dezvoltat organic. Înainte de privatizare, BCR și BRD aveau împreună cam două treimi din activele bancare din România. Cam așa arată succesul privatizărilor din sistemul bancar. De altfel, BRD a trecut, după 2010, prin cea mai mare prăbușire a valorii activelor sale, atunci când au avut loc celebrele fraude patronate direct de la guvern, de către Elena Udrea. Să fii a treia bancă din țară și să fi dat credite ilegale de sute de milioane de euro este fără îndoială o performanță!

Dar hai să vedem și ce bani sunt depozitați în băncile noastre și ce fac aceste bănci cu banii respectivi. La 31 mai 2022, în băncile românești se aflau depozite în valoare de 481 de miliarde de lei (vreo 95 de miliarde de euro), dintre care două treimi în lei (peste 300 de miliarde de lei) și o treime în valută ( cam 180 de miliarde de lei):

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2022%2F08%2Fpeiu8.png)

Sursa: https://bnr.ro/page.aspx?prid=21137

Mai mult de jumătate din banii aceștia erau depozite făcute de populație și doar vreo 40% aparțineau firmelor.

Creditele acordate de băncile românești însumau 345 de miliarde de lei către sectorul privat și 163 de miliarde de lei către sectorul guvernamental. În total puțin peste 100 de miliarde de euro:

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2F2022%2F08%2Fpeiu9.png)

Sursa: https://bnr.ro/page.aspx?prid=21137

În mai 2019, acum trei ani, băncile aveau depozite atrase în valoare de 336 de miliarde de lei și credite acordate de 257 de miliarde de lei către populație și firme și de 104 miliarde de lei către autoritățile guvernamentale.

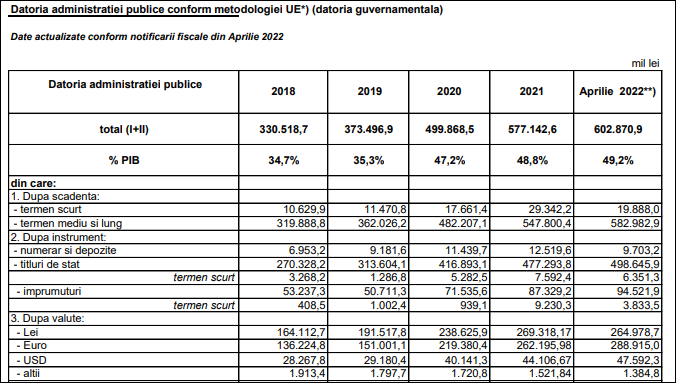

Hai,acum, să ne uităm mai cu atenție la datoria guvernamentală, cea pe care statul a acumulat-o în ultimii ani:

Sursa: https://mfinante.gov.ro/static/10/Mfp/buletin/executii/EvdatguvconformUERomaprilie2022.pdf

Din cele 272 de miliarde de lei cu care a crescut datoria publică de la 1 ianuarie 2019 până la 30 aprilie 2022, 100 de miliarde de lei i-a luat statul în lei, de la băncile românești și vreo 150 de miliarde de lei în euro, din care o parte tot de la băncile românești.

Privind cifrele de mai sus avem și cea mai simplă explicație a discretei prezențe bancare în economia națională. Păi dacă statul se împrumută de sume atât de mari (100 de miliarde de lei în trei ani), de ce ar mai năduși băncile alergând după firme private să le crediteze?

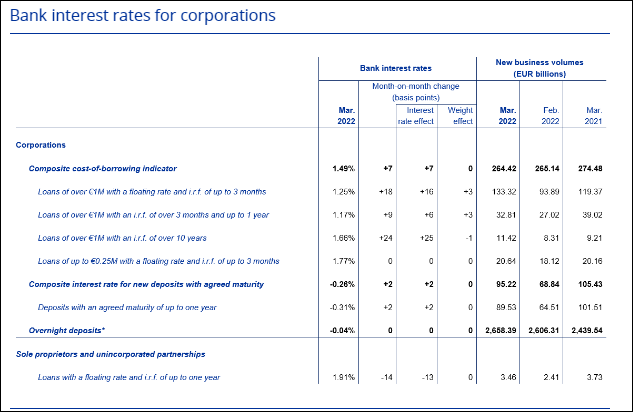

A doua explicație a firavei industrii bancare românești vine din structura economiei: aproape jumătate din cifra de afaceri globală din țară este realizată de către firmele cu capital străin. Ei bine, pentru acestea (multinaționale) este mult mai confortabil să ia credite din țara de origine cu care să-și finanțeze activitățile din România decât să bată pe la ușile bancherilor de aici. De ce ? Păi acolo ia credite cu dobânzi extrem de reduse (din zona euro mai ales) în raport cu dobânzile la care se pot împrumuta aici.

Iată, de exemplu, care erau dobânzile pentru creditele acordate firmelor de către băncile din zona Euro în martie 2022: în medie 1,49%

Sursa: https://www.ecb.europa.eu/press/pr/stats/mfi/html/ecb.mir2203~7b0b861feb.en.html

În aceeași perioadă, la noi, dobânda medie anuală la creditele pentru companii era de 6% la lei și de 2,475 la euro (https://www.zf.ro/banci-si-asigurari/record-istoric-lunar-creditele-firme-au-depasit-5-miliarde-lei-20799899 ). Așa că de ce s-ar fi dus Renault să ia un împrumut cu 6% dobândă în lei sau cu 2,47% dobândă în euro de la o bancă românească, dacă putea să ia de la sediul său central un împrumut, pe care Renault Franța îl lua cu 1,47% dobândă? Acum înțelegeți? În momentul în care guvernul nostru a hotărât să privatizeze cu investitor strategic marile companii (inclusiv marile bănci) a distrus și sistemul bancar, pe care l-a pus într-o concurență imposibilă cu marile bănci europene. Mai mult, faptul că România are un deficit comercial uriaș (de peste 30 de miliarde de euro anul acesta) indică un profil de cumpărător net pentru o firmă românească. Ceea ce reduce și mai mult apetitul de împrumut în lei. Căci de ce ar împrumuta supermarketul german lei dacă el vrea să importe tot și trebuie să plătească în euro?

În concluzie, oameni buni, slăbiciunea și lipsa de consistență a sistemului noastru bancar sunt doar consecințe ale acelorași decizii politice greșite luate în urmă cu 10-20-30 de ani. Căci deciziile de a vinde către concurență marile companii strategice au adus piață bancară pentru băncile străine, nu pentru cele românești. Iar privatizarea marilor bănci le-a transformat în actori de talie secundă, spre deosebire de băncile mari poloneze sau maghiare, care au rămas cu acționari majoritari naționali și au întărit și piețele de capital de acolo.

Cu toate acestea, avem cel mai longeviv guvernator de bancă centrală de pe planetă, pe marele și veșnic-tânărul Mugur Manole Isărescu, apropitar de vii rodnice și fabricant de vin subțire. După 32 de ani de mandat neîntrerupt al lui Isărescu în fruntea Băncii naționale, sistemul noastru bancar rămâne codașul Uniunii Europene, deși, cumva, societatea românească se închină la icoana marelui salvator al băncilor, guvernatorul oenolog. Cu ce unități de măsură s-o fi măsurat oare imensa pricepere a lui Isărescu timp de 32 de ani, dacă în toate statisticile europene suntem pe ultimul loc? O fi, poate, o performanță că nu suntem în afara clasamentului și că încă ne mai numără și pe noi printre europeni?

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fnicusor-macron-trump-popescu.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fpah-9-decembrie.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fwhatsapp-image-2025-12-04-at-19-10-16.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F07%2F1741781337%2Ffef06ac903b80e29b8e1a019dbfb7c4b-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F05%2F1741781353%2F59e23b6ec12bd3fcc2788bbe0e666b5c-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1576590984%2Faa8d1f33860a6174253a44196075b544-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1608198304%2Fcd5e12e69c120e76f3489ce6af003e09-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fg8jwrmvxeait62w-960x1280.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fnicusor-adina-etc.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Frobe-ccr.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fbuzoianu-apa-nicusor.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1658491671%2F7affaacfd7065354996dc2c1ca186c41-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1576590808%2F3870558036749071700da65f8f669813-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1592228965%2Fce7651a8646083f51363039fbd6ca7f6-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1723469374%2Ff2b00b6d020b8f6439b4a391c738404e-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1738660745%2F1e8d057781340dadbf215ae8fac54656-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1710250938%2F015f70c9a621c73613e994e2d453e653-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1576590808%2Fcffa4361de9fbc8e9eed080f76eb0ac9-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2023%2F11%2F1576590698%2F715050791c680c518054354f939709bf-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1576590920%2Fc279228d913dba4cbd5818377856f335-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1576590664%2F99d2975d6910ddc3d7912eb2be3aa3d7-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1585817475%2F10c6bc6318ee6e522ae9c49a6cc42e39-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Forasele-din-romania-cu-cei-mai-fericiti-locuitori-pe-ce-loc-este-bucuresti-1280x731.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fa-aparut-prima-prognoza-meteo-pentru-primavara-anului-2026-cum-va-fi-vremea-in-romania-in-lunile-martie-aprilie-si-mai-potrivit-meteorologilor-easeweather-1280x731.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2F15-dec.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fwhatsapp-image-2025-12-14-at-17-17-45.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fwhatsapp-image-2025-12-12-at-15-18-31.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fcat-platesc-turistii-pentru-o-portie-de-ciorba-sau-tocanita-in-statiunea-durau-1280x747.jpg)