21:06

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fprofimedia-1058263710-1280x853.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2013%2F09%2F11302576%2F1-fini.jpg)

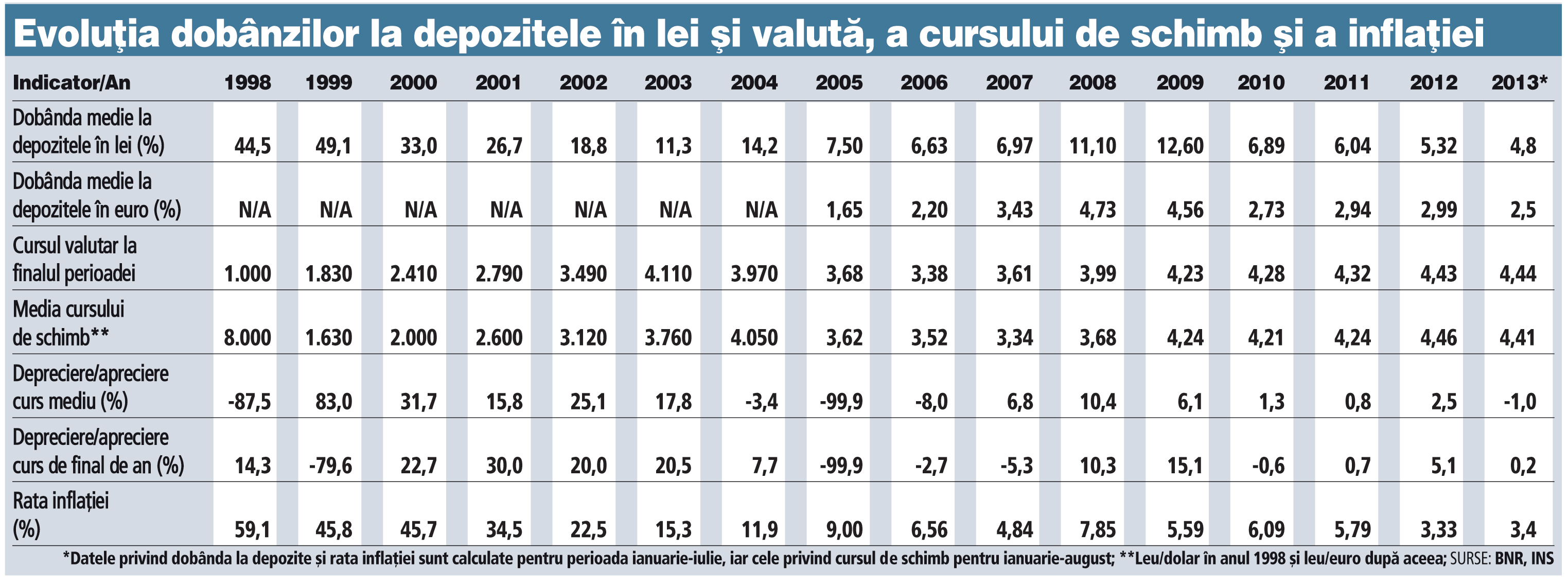

Cei care își țin banii în bănci, respectiv cei pentru care depozitul bancar reprezintă principala formă de economisire, se confruntă de aproape un an cu ceva nou care naște multe întrebări, socoteli lunare și multă presupunere în ceea ce privește viitorul:

1) cifrele mici, adică ratele mici la depozite, fie că sunt la lei, fie că sunt la euro;

2) o schimbare de scadențe pe care deponenții nu prea au trăit-o, respectiv cine vrea dobânzi mai mari trebuie să-și lase banii pe termen lung pe unul, trei sau cinci ani față de o lună, trei luni, șase luni cu care erau obișnuiți, ceea ce implică o confruntare cu necunoscutul în tot acest timp;

3) mișcările de curs în sus sau în jos de câteva procente, pe care guvernatorul BNR Mugur Isărescu nici nu le mai ia în considerare, dar care anulează peste noapte câștigul rezultat dintr-un depozit

bancar, unde ratele sunt mici. Asta dacă nu produce pierdere.

Față de 2008-2010, asta ca să iau o perioadă mai apropiată, dobânzile la lei și la euro s-au înjumătățit, dacă nu chiar mai mult. În 2009, băncile plăteau o dobândă de 10-14% la lei în funcție de cât le ardea buza, iar acum plătesc 3-5,5%. În 2009, la euro, pentru a-și asigura lichiditate având în vedere începutul crizei, băncile plăteau 6-8% și chiar 10% pentru sumele mari, de la un milion de euro în sus, iar acum oferă 1,5-3,8%.

În 2009, la o creștere a cursului leu-euro de 6,9%, câștigul în euro adus de un depozit în lei (dobânda la lei minus creșterea cursului) a fost de 5-6%. Cam cât dobânda la euro. Deci cine a avut lei nici nu a câștigat, nici nu a pierdut real în euro. În 2010, la o dobândă în lei de 7-10% și o depreciere a cursului de 1,3%, câștigul real în euro a fost de 6-9%. Dacă facem o comparație cu dobânzile la euro care au mai scăzut, spre 4-5%, rezultă un plus real peste un depozit la euro de 2-3%. În 2011, la o creștere a cursului de numai 0,8%, cu dobânzi la lei de 6-8%, cu dobânzi la euro de 4-5%, a rezultat un câștig real peste depozitul la euro de 2-3%. În anii 2010 și 2011 cei care

și-au ținut banii în lei au câștigat mai mult decât cei care au preferat euro. În 2012, dobânzile la lei au fost de 4-6%, cursul a crescut cu 2,5%, iar dobânzile la euro au fost între 3 și 4%, deci s-a cam intrat pe pierdere reală, nu mult, pentru cei cu depozite în lei. În 2013, de la începutul anului cursul leu-euro a crescut cu 0,9%, dobânzile sunt cuprinse între 3,5% pe an (băncile mari ) și 5,5% (băncile mai mici), iar la euro se oferă între 1% și 3,5% pe an. Rezultă că nici nu se câștigă, nici nu se pierde, dar condiția este ca rata leu-euro să rămână pe loc. Orice creștere a cursului peste 4,47 lei/euro aduce pierderi celui care are economiile plasate în lei, versus plasate în euro.

Să ne întoarcem cu 10 ani în urmă. Dobânzile la lei erau cuprinse între 11 și 12%, creșterea cursului a fost de 0,62%, dobânzile la euro erau între 4% și 6% pe an, rezultând un câștig real de 6-7%. Cei care au avut atunci bani în lei au câștigat real dublu față de cei care au avut economiile puse în euro. În 2004, dobânzile la lei au fost de 13-15% pe an, cursul s-a apreciat cu 0,15%, ratele la euro erau 4-5%, iar rezultatul a fost fabulos, un câștig real de 8-9%. Să tot depui banii în lei în România. În 2005, 2006, 2007 s-a câștigat bine pariindu-se pe depozitele în lei și nu pe cele în euro. Scăderea inflației din ultimii doi ani spre 3-4% a adus și dobânzi mici la depozite. La credite, scăderea este mult mai lentă, ce-i drept.

Niciodată România, cred că nici pe vremea lui Ceaușescu, nu a avut dobânzi la depozite atât de mici. La 3-5% pe an, dacă mai adăugăm și comisionul de retragere, câștigul nici nu se vede. Pe termen scurt, chiar poți să retragi mai puțini bani decât ai depus.

Băncile încearcă să ofere dobânzi mai mari dacă îți ții bani pe 3-5 ani. Românii nu au experimentat o perioadă atât de lungă și psihologic nu sunt pregătiți să-și lase economiile și să vină peste cinci ani la scadență. În cinci ani se pot întâmpla multe. UniCredit Țiriac Bank a avut chiar un depozit pe șapte ani la lei, dar nu a avut cerere așa că a renunțat la el.

În acest moment, sunt 16 milioane de conturi/ deponenți- persoane și juridice, care au depozite cu scadență de la o lună în sus în sistemul bancar românesc de 200 de miliarde lei (128 de miliarde de lei și 16 de miliarde de euro ). Dacă punem și conturile la vedere și alte forme de economisire în bănci, de obicei cu scadența de până la o lună, suma totală de economii este de 305 miliarde de lei (156 miliarde de lei și 34 de miliarde de euro).

Întrebarea celui care până acum a mizat pe leu, pe plasarea banilor într-un depozit în lei, în speranța că va fi mai bun decât un depozit în euro, este ce face în continuare având în vedere dobânzile mici și mișcările de curs, chiar dacă sunt de plus sau minus 1%? Pe ce mizează în continuare? Mai este leul un plasament mai rentabil decât cel în euro? Pentru un potențial câștig de un procent peste dobânda la euro, mai este rentabil să-ți ții banii în lei, și să te lași la mâna cursului valutar?

După ce creditarea în euro a explodat din 2005 încoace, ceea ce a determinat ca două treimi din împrumuturi să aibă la bază euro, iar BNR să țină cursul pentru a nu aduce și mai mult oamenii, companiile și băncile în Ñfalimentî, acum Isărescu are o nouă problemă. Trebuie să țină cursul și mai strâns la plus/minus un procent pentru a preveni migrarea depozitelor din lei în euro. Oricum România nu a mai experimentat așa ceva până acum, dobânzile mici la depozitele în lei, aproape exact ca în occident. De doi ani trăim cu o inflație mică și este foarte greu din punct de vedere al economiei, al bugetului, al companiilor și chiar a angajaților, care în trecut își bazau creșterea nominală pe inflația mare. Inflația mică, faptul că antreprenorii nu mai pot să crească prețurile de la lună la lună ca acum 10-15 ani crează mari probleme. Multă lume era fericită, în frunte cu bugetul statului, când inflația era de 40%, veniturile statului creșteau nominal, salariile urcau cu 10-20%, iar cursul urca cu 10-20%. Acum avem inflație mica, dobânzi mici, fluctuație de curs mică, dar care contează, salariile stau pe loc. Ce preferați? Poate ar trebuie să organizeze un referendum și pe această temă.

Acest articol a apărut în ediția tipărită a Ziarului Financiar din data de 09.09.2013

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1576590984%2F76edf9411430e4cfa3417b4d3be0687c-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1576590920%2F26eaa8370d6c430be1a17ed80975980c-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2024%2F12%2Frevolutia-din-decembrie-1989-2.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1741781337%2F3ee952f0641fe2b9026068d654cff6ad-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1710250938%2F02dca9368faeea1b67275fe3b96e0fb9-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1576590808%2Fb605cd9595d720194fef97e972ff4969-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1592228965%2F9538414b4c0806013f5d4e3d573a022c-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1723469374%2F5775ad5276f872b26fe3040a1873f81d-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1741781353%2Fcbea3e3cfccce1a1e9c14666d7cde1ff-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1738660745%2F73811a729e6b234764aeff00b857692a-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1576590808%2F7c57f4244e4c4370a5cebe9e364dd689-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F03%2F1576590698%2F5eb2647afb5148b0ff24692b4fa1d8be-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1576590664%2F49881935e20b4f50ab08717aa5bddf22-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1608198304%2F02d35ff4d7f095b8c7557d0054e538a5-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1585817475%2F14abc4047443eaadcf89badd77ef8b8b-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fwhatsapp-image-2025-12-21-at-16-41-06-1280x960.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fla-un-pas-de-interdictie-de-1-an-un-barbat-a-cumparat-mii-de-globulete-de-craciun-pentru-a-si-orna-localul-ce-s-a-intamplat-apoi-1-1280x853.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fportavion-francez-1280x853.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fwhatsapp-image-2025-12-21-at-19-48-39-1280x720.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fhttps___www-gandul-ro__wp-content_uploads_2025_04_csm-1.webp)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fciucu-bolojan-nazare_08bnd-1280x720.webp)