23:17

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2F8095023-mediafax_foto-alexandru_dobre-1280x853.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2023%2F04%2FiPc2ewg6jf.jpg)

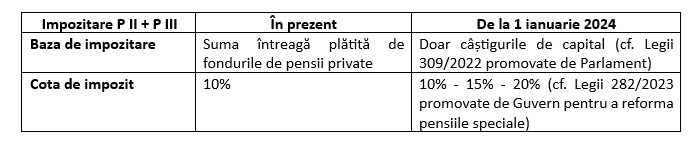

Asociația pentru Pensiile Administrate Privat din România a transmis, luni, un avertisment privind existența unei ambiguități în Codul Fiscal, care ar fi în dezavantajul contributorilor la fondurile de pensii private, atât obligatorii, cât și facultative.

Asociația pentru Pensiile Administrate Privat din România (APAPR) atrage public atenția asupra unei ambiguități legislative în Codul fiscal, care creează premisele impozitării progresive a câștigurilor de capital din fondurile de pensii private, Pilonul II obligatoriu şi Pilonul III facultativ, asimilate în mod eronat cu partea necontributivă a pensiilor de serviciu, cunoscute public ca „pensii speciale”, începând cu 1 ianuarie 2024.

Astfel, în loc de impozitarea plăților din fondurile de pensii private cu cota normală de 10% – așa cum e în prezent şi precum la pensiile plătite din sistemul public, de la 1 ianuarie 2024 regimul fiscal riscă să devină cel cu cotele progresive de 15% sau 20%, aplicabil câștigurilor de capital, cel mai nefavorabil dintre toate produsele de economisire / investire din România.

„Aplicarea acestor prevederi ar fi injust de penalizatoare pentru participanții la fondurile de pensii private şi beneficiarii plăților, astfel că APAPR a demarat, în dialog instituțional cu Autoritatea de Supraveghere Financiară (ASF) şi Ministerul Finanțelor Publice (MFP), procedurile pentru clarificarea cât mai urgentă a acestei ambiguități legislative”, au transmis reprezentanții APAPR.

Astfel, APAPR solicită, inclusiv public, modificarea prin Ordonanță de Urgență a Guvernului a Codului Fiscal (Art. 100 și Art. 101) pentru a oglindi în mod corect diferența dintre principiul contributiv care guvernează prin excelență pensiile private şi cel necontributiv al pensiilor speciale. În esență, APAPR solicită menținerea cotei actuale de impozitare de 10% în locul aplicării cotelor de 15% sau 20%.

„Miza acestei necesare clarificări legislative constă în plăți de miliarde de lei anual către sute de mii de români, nivelul plăților realizate de fondurile de pensii private fiind în creştere exponențială. Până în prezent, toate fondurile de pensii (Pilonul iI şi Pilonul III) au făcut plăți în valoare totală de peste 2,36 miliarde de lei către aproape 210.000 de beneficiari. Doar pe Pilonul II, plățile sunt estimate să ajungă la 1 miliard de lei în 2023. Aceasta esta aproape de suma totală de 1,1 miliarde de lei plătită în cei 15 ani din perioada 2008-2022, iar ritmul de creştere exponențial este estimat să continue şi anii următori”. se arată în comunicatul APAPR.

În cei 15 ani de existență, Pilonul II a ajuns la 8,1 milioane de participanți, dintre care aproximativ jumătate activi, 117 miliarde de lei acumulați, dintre care trei sferturi reprezintă contribuțiile virate în sistem și un sfert (peste 30 de miliarde de lei) reprezintă câștigul net adăugat în conturile tuturor românilor care cotizează la fondurile de pensii private.

Potrivit calculelor APAPR, ipotetic, un român cu salariul mediu care a contribuit continuu la Pilonul II între 2008 şi 2023 ar avea azi în cont o sumă medie de 36.000 de lei. Dacă se respecta calendarul iniţial de contribuţii, suma acumulată ar fi fost de 49.000 de lei. Astfel, 36% aplicat la datele statistice reale arată un minus de 17.000 de lei pentru un stagiu complet la Pilonul II.

În martie 2022, după ani de prorogări, Guvernul a aprobat, prin ordonanță de urgență, o creștere a contribuției asiguraților la pensia privată obligatorie, cu un procent, de la 3,75% la 4,75%, din 2024, în contextul obligațiilor asumate în Planul Național de Redresare și Reziliență. Cota este încă departe de cea stabilită în legea inițială privind pensiile private, care a suferit, de la adoptare, numeroase modificări în privința modului de calcul. Oficialii au precizat la acel moment că măsura este inclusă în Planul Național de Redresare și Reziliență (PNRR), care prevedea totodată, ca termen de adoptare, data de 31 martie 2022.

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1658491671%2F6b57166d208b67524386fd7c5c12058a-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1723469374%2F3af1e242f782294b643cafd117286db4-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1710250938%2F5e345a520ad923e778a1a214d70404a7-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1576590984%2F7cef509e322cfa856b6102ff8b230112-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1576590920%2Fdcb6320a3610fab202b32fc56c0a963b-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1576590664%2F2519ff5373a61d6480f0e5111940df14-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1608198304%2Fa78c93222ce6c8f0d35c6653deaead11-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F10%2Frazboi-venezuela-trump-maduro-1280x720.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fo-tanara-de-19-ani-a-fost-salvata-de-la-moarte-dupa-107-minute-de-masaj-cardiac-1280x726.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fcum-a-reusit-un-sofer-sa-treaca-de-51-de-ori-prin-statiile-de-taxare-de-pe-autostrada-insa-fara-sa-plateasca-in-italia-ce-s-a-intamplat-apoi-1280x853.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Ftavan-hilton-1280x641.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fcare-sunt-preturile-in-prag-de-sarbatori-in-cea-mai-mare-piata-din-bucuresti-cu-cat-se-vinde-un-kilogram-peste-proaspat-la-obor.jpeg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2F6d5b3ba5-12b4-4ce2-9f48-cb63056717b1.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fcatedrala-nationala-se-redeschide-de-sarbatori-1280x707.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1741781337%2Fbc3b4092f687eed939f3d88e76699a53-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1576590808%2Fe65db32d3e96ae50665175837746652e-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1592228965%2Fa2e1bef3748436ea4986b2bc6f58cc6f-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1741781353%2F42247feb793a849b76ee7f914d7a0720-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1738660745%2F6c479edfa0be23594e61752274291823-t.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1576590808%2Fb42bd81c9d1ae3e979bef8c82e62bb03-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F03%2F1576590698%2F5eb2647afb5148b0ff24692b4fa1d8be-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2Fwp-content%2Fuploads%2Fsfm%2F2025%2F12%2F1585817475%2Fb5aaa077524f476332faadf33a145897-t.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2F8086086-mediafax_foto-alexandru_dobre-1280x853.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fscreenshot-2025-12-23-222958.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fphoto_2025-12-23_21-07-16.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2F1-starlink.jpg)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2F1-20.png)

:format(webp):quality(80)/https%3A%2F%2Fwww.gandul.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2Fwhatsapp-image-2025-12-23-at-18-41-25.jpeg)